م€گç°،ن»‹ç•¶ن¸‹ç¾ژهœ‹çڑ„經و؟ںه¯¦هٹ›ï¼ˆن؟—稱ç¾ژهœ‹ه®¶ه؛•ï¼‰م€‘ï½éپçœپه±±ه¯¨ آ· ن¸€ه®¶ن¹‹è¨€

è’™هںژè€په¼µ-101698 12/02 24594.0/1

م€ٹç°،ن»‹ç¾ژهœ‹ç›®ه‰چçڑ„經و؟ںه¯¦هٹ›ï¼ˆن؟—稱ç¾ژهœ‹ه®¶ه؛•ï¼‰م€‹

ç¾ژهœ‹çڑ„و•´é«”هœ‹هٹ›ç™¼ه±•ه¦‚ن½•ï¼ں

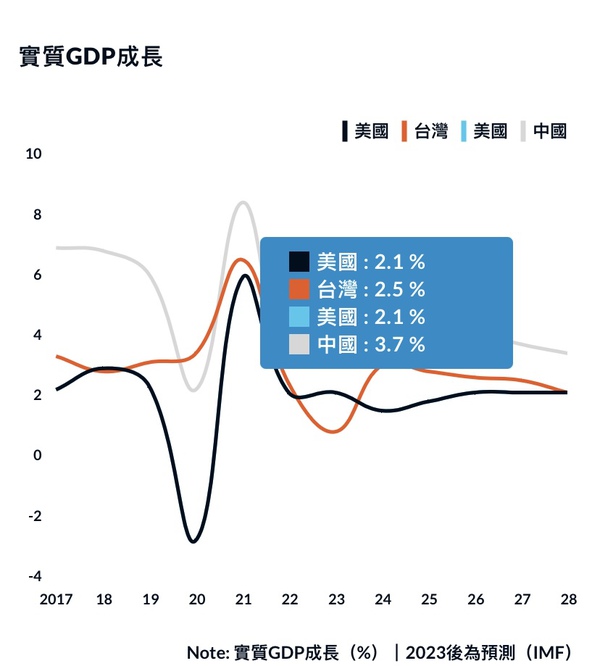

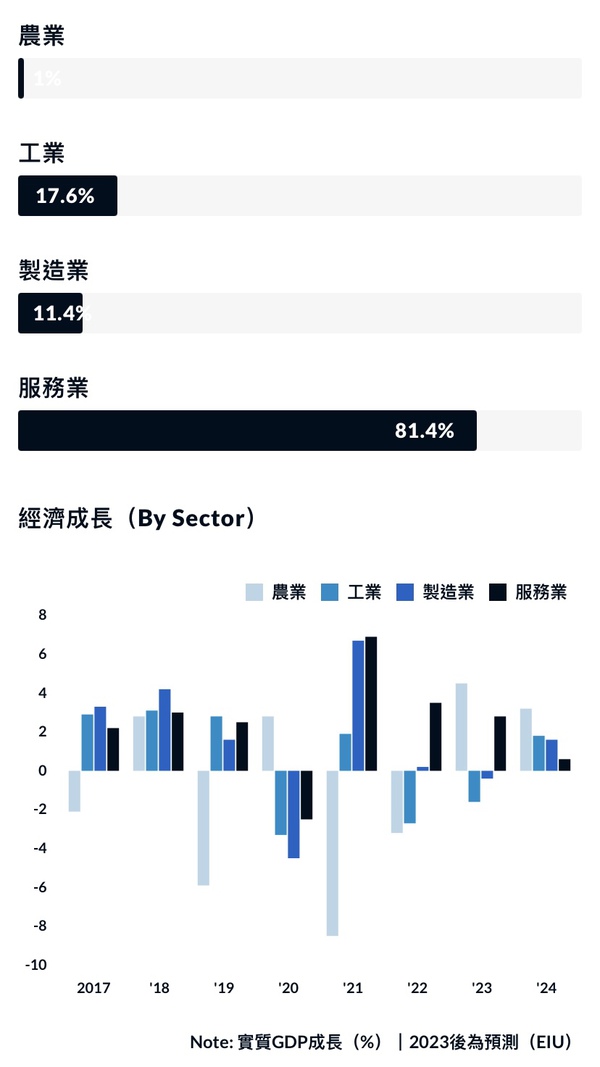

ç¾ژهœ‹ن¸چè«–وک¯هœ¨ç¶“و؟ںم€پن؛؛هڈ£م€پو”؟و²»م€پ經ه•†م€پوٹ‘وˆ–وک¯هœ‹éڑ›é—œن؟‚,都وœ‰è‘—許ه¤ڑه…ˆé€²هœ‹ه®¶و‰€و²’وœ‰çڑ„ه„ھه‹¢م€‚ه…¶ç¶“و؟ںوˆگé•·هœ¨éپژهژ»çڑ„50ه¹´é–“,ç¶وŒپè‘—2.72%çڑ„وˆگé•·é€ںه؛¦ï¼Œن¸چهƒ…é«کو–¼ه¾·هœ‹م€پو—¥وœ¬ç‰ه·¥و¥هœ‹ه®¶ï¼Œو›´وک¯é«کو–¼و•´ه€‹وگو´²ï¼Œن»¥هڈٹé«کو”¶ه…¥هœ‹ه®¶çڑ„ه¹³ه‡م€‚

ه¾ç¶“و؟ںه±¤é¢ن¾†çœ‹ï¼Œç¾ژهœ‹ن¸چهƒ…وک¯ه…¨çگƒوœ€ه¤§ï¼ŒهگŒو™‚ن¹ںوک¯OECD當ن¸é گ計ه°‡وˆگé•·وœ€ه؟«çڑ„هœ‹ه®¶ن¹‹ن¸€ï¼Œé›–然ه¾€ه¾Œçڑ„وˆگ長,ن¸چوœƒوک¯1980-2000ه¹´é–“那種3.4%çڑ„é€ںçژ‡ï¼Œç„¶è€Œن¾ç„¶èƒ½ه¤ ç¶وŒپ1-2%çڑ„وˆگé•·م€‚ه…¶ن¸»è¦پçڑ„經و؟ںه‹•èƒ½ï¼Œه°±ن¾†è‡ھو–¼ه‰چé¢و‰€وڈگçڑ„ن؛؛هڈ£م€پو”؟و²»م€پ經ه•†م€پن»¥هڈٹهœ‹éڑ›é—œن؟‚م€‚

ه¾ن؛؛هڈ£çڑ„角ه؛¦ن¾†èھھ,هچ³ن¾؟è؟‘ه¹´هœ¨ç¾ژهœ‹و”؟ه؛œهœ¨ç§»و°‘و”؟ç–ن¸ٹوœƒè¶¨هگ‘ن؟ه®ˆï¼Œن½†ç›¸ه°چو–¼çµ•ه¤§ه¤ڑو•¸çڑ„هœ‹ه®¶ن»چ然وœƒوک¯ç›¸ه°چé–‹و”¾çڑ„و”؟ç–,ن¸¦ن¸”ه°‡وŒپç؛Œهگ¸ه¼•ن¾†è‡ھه…¨çگƒهگ„هœ°çڑ„é ‚ه°–ن؛؛و‰چ,هگŒو™‚,ن¾†è‡ھن¸ن½ژ與ن½ژو”¶ه…¥هœ‹ه®¶çڑ„ه‹ه·¥ï¼ˆهگŒو™‚ن¹ںهŒ…هگ«و•¸ç™¾èگ¬وœھç™»è¨کçڑ„移و°‘),ن¹ںه°‡وŒپç؛Œهœ¨ه‹ه·¥ه¸‚ه ´ن¸ٹو‰®و¼”é‡چè¦پçڑ„角色م€‚

而這ن¸€ن؛؛هڈ£è¶¨ه‹¢ه†چهٹ ن¸ٹç¾ژهœ‹وœ¬è؛«ه°±ç›¸ه°چه…¶ن»–ه…ˆé€²هœ‹ه®¶é«کçڑ„總ه’Œç”ں育çژ‡ï¼Œن¹ںه°‡و”¯و’گه…¶ن؛؛هڈ£وŒپç؛Œوˆگ長,而éهƒڈ許ه¤ڑه·²é–‹ç™¼هœ‹ه®¶ن¸€èˆ¬é€²ه…¥è،°é€€م€‚èپ¯هگˆهœ‹çڑ„ن؛؛هڈ£و¨،ه‹ï¼Œè©•ن¼°ç¾ژهœ‹ن؛؛هڈ£é•·وœںوˆگé•·çژ‡ç´„èگ½هœ¨0.37%,約ç‚؛ه…ˆé€²هœ‹ه®¶ه¹³ه‡وˆگé•·çژ‡0.09%çڑ„ه››ه€چن¹‹ه¤ڑم€‚雖然ه‹ه·¥ن؛؛هڈ£ï¼ˆ15-64)çڑ„وˆگé•·و¯”ن¾‹ه°‡è،°é€€è‡³0.2%,然而éڑ¨è‘—هپ¥ه؛·èˆ‡é†«ç™‚çڑ„و™®هڈٹ與進و¥ï¼Œه†چهٹ ن¸ٹç¾ژهœ‹وœ¬è؛«ه°±و“پوœ‰و¥µç‚؛وˆگç†ںçڑ„ن؛؛و‰چهں¹è‚²é«”系(هŒ…هگ«وˆگه¹´و•™è‚²م€په†چو•™è‚²م€پوٹ€èپ·و•™è‚²ï¼‰ï¼Œه‹ه·¥ن؛؛هڈ£و¯”ن¾‹é™چن½ژçڑ„ه½±éں؟ه‰‡è¼ƒن½ژم€‚

ه¾ç¶“ه•†è§’ه؛¦ن¾†èھھ,雖然و°‘ن¸»é»¨و”؟ه؛œè¼ƒç‚؛ه‚¾هگ‘و–¼ه¼·هŒ–و”؟ه؛œه°چو–¼ن¼پو¥çڑ„è¦ڈ範,ن¸چè«–وک¯ه‹ه·¥و¬ٹç›ٹم€پ稅و”¶م€پوٹ‘وˆ–وک¯ç§‘وٹ€è¦ڈ範,然而éڑ¨è‘—هœ‹وœƒهœ¨é€™ن¸€و¬،çڑ„وœںن¸éپ¸èˆ‰ç”±ه…±ه’Œé»¨ن¸»ه°ژ,ن»¥هڈٹ這ن¸€è°é،Œوœ¬è؛«é•·ه¹´هœ¨è°وœƒهƒµوŒپ,é گ計ç¾ژهœ‹ن¹ںه°‡وŒپç؛Œهœ¨è¨±ه¤ڑه±¤é¢ن¸ٹ,وŒپç؛Œç‚؛ه…ˆé€²ه¸‚ه ´ن¸è¦ڈ範وœ€é¬†çڑ„هœ‹ه®¶ن¹‹ن¸€ï¼Œè€Œé€™و¨£çڑ„ç’°ه¢ƒن¹ںوœ‰هˆ©و–¼ن¼پو¥ه‰µو–°ï¼Œن»¥هڈٹن¼پو¥ه®¶ç²¾ç¥çڑ„هں¹é¤ٹم€‚

هœ¨ç§‘وٹ€ه±¤é¢ن¸ٹ,ن¸چè«–وک¯é€ڑè¨ٹوٹ€è،“م€په·¥و¥ç ”發م€پن»¥هڈٹ資è¨ٹ科وٹ€ï¼Œç¾ژهœ‹ن»چ然وک¯è¨±ه¤ڑوٹ€è،“çڑ„é که…ˆه¸‚ه ´ï¼Œè€Œé€™ن¸€è¶¨ه‹¢ن¹ںé گ計ه°‡وŒپç؛Œï¼Œç•¶ç„¶é€™ن¹ںن»£è،¨è‘—ç¾ژهœ‹هœ¨ç ”究與開發ن¸ٹçڑ„وٹ•è³‡ه°‡وœƒوŒپç؛Œهٹ é‡چ,而ه…¶ن»–ه¸‚ه ´ه‰‡ن¸چ需è¦پ相و‡‰çڑ„وٹ•è³‡ه°±هڈ¯ن»¥é€ڑéپژ進هڈ£ç¾ژهœ‹وٹ€è،“ن»¥هڈ–ه¾—發ه±•ه‹•èƒ½م€‚

當然è¶ٹن¾†è¶ٹوکژé،¯çڑ„وک¯ï¼Œن¸هœ‹هœ¨é€™ن؛›é کهںںن¸ه°‡و‰®و¼”è‘—è¶ٹن¾†è¶ٹé‡چè¦پçڑ„角色,ه…¶هœ¨éپژهژ»çڑ„و•¸هچپه¹´é–“,é€ڑéپژ進هڈ£م€پن»¥هڈٹهڈƒè€ƒه¦‚وگç¾ژو—¥ç‰ه…ˆé€²ه¸‚ه ´çڑ„وٹ€è،“,ن¸هœ‹ن¹ںن¸چو–·هœ°ه¼·هŒ–ه…¶وœ¬هœںçڑ„ç ”ç™¼èƒ½هٹ›ï¼Œهœ¨è؟‘ه¹´ن¹ںé€گو¼¸çڑ„وژ¨ه‡؛وœ¬هœںè‡ھç ”çڑ„وٹ€è،“與ç¾ژهœ‹ç«¶çˆه¸‚ه ´ï¼Œè¬ه¦‚هœ¨5Gم€پAIم€پن»¥هڈٹè،›وکںوٹ€è،“ç‰م€‚

然而ç¾ژهœ‹هœ¨هœ‹éڑ›هگˆن½œن¸ٹçڑ„ه„ھه‹¢ï¼Œه°‡çµ¦ن؛ˆه…¶هœ¨èˆ‡ن¸هœ‹ن¹‹é–“çڑ„科وٹ€ç«¶çˆن¸ن¸€ه®ڑ程ه؛¦çڑ„ه„ھه‹¢م€‚ه¾هœ‹éڑ›é—œن؟‚çڑ„角ه؛¦ن¾†çœ‹ï¼Œهœ¨ه¾€ه¾Œ10-30ه¹´çڑ„هœ‹éڑ›ه¸‚ه ´ن¸ï¼Œç¾ژهœ‹ن»¥هڈٹو‰€è¬‚çڑ„è¥؟و–¹هœ‹ه®¶çڑ„é‡چè¦پو€§é€گو¼¸é™چن½ژ,ن¸هœ‹م€پهچ°ه؛¦م€پé‚„وœ‰و±هچ”(هچ°ه°¼ï¼‰ç‰هœ‹ه®¶ه°‡وœƒèˆ‡ه‚³çµ±çڑ„OECDه¼·هœ‹ن¹‹é–“競çˆم€‚而ç¾ژهœ‹هœ¨èˆ‡ç›ںهڈ‹èˆ‡ه…¶ن»–هœ‹ه®¶ن¹‹é–“çڑ„ç·ٹه¯†ن؛’ه‹•ه‰‡ه°‡وœƒهœ¨ن¸€ه®ڑ程ه؛¦ن¸ٹ,ن»چن½؟ه…¶ن½”و“ڑن¸»ه°ژهœ°ن½چم€‚

ç¾ژهœ‹وک¯ه…¨çگƒوœ€ه¤§çڑ„و¶ˆè²»ه¸‚ه ´ï¼Œه…¶é¾گه¤§çڑ„23ه…†هœ‹و°‘ç”ں產總é،چ當ن¸وœ‰ه°‡è؟‘70%وک¯ç”±ç§پن؛؛و¶ˆè²»و‰€و”¯و’گçڑ„م€‚而ه‡؛هڈ£م€پن»¥هڈٹه¤–هœ‹ç›´وژ¥وٹ•è³‡ç‰çڑ„ن¾è³´ç›¸ه°چ較ن½ژ,ن¹ں讓ه…¶هœ¨é€™ن¸€و¬،çڑ„ن؟„çƒڈوˆ°çˆçڑ„ه½±éں؟較輕,而2022-23é گ計çڑ„ه…¨çگƒو™¯و°£ن¸چن½³و‰€ه°ژ致çڑ„ه‡؛هڈ£ه¸‚ه ´ç–²ç´¯çڑ„ç’°ه¢ƒï¼Œن¹ںه°چو–¼ç¾ژهœ‹çڑ„ه½±éں؟وœ‰é™گم€‚

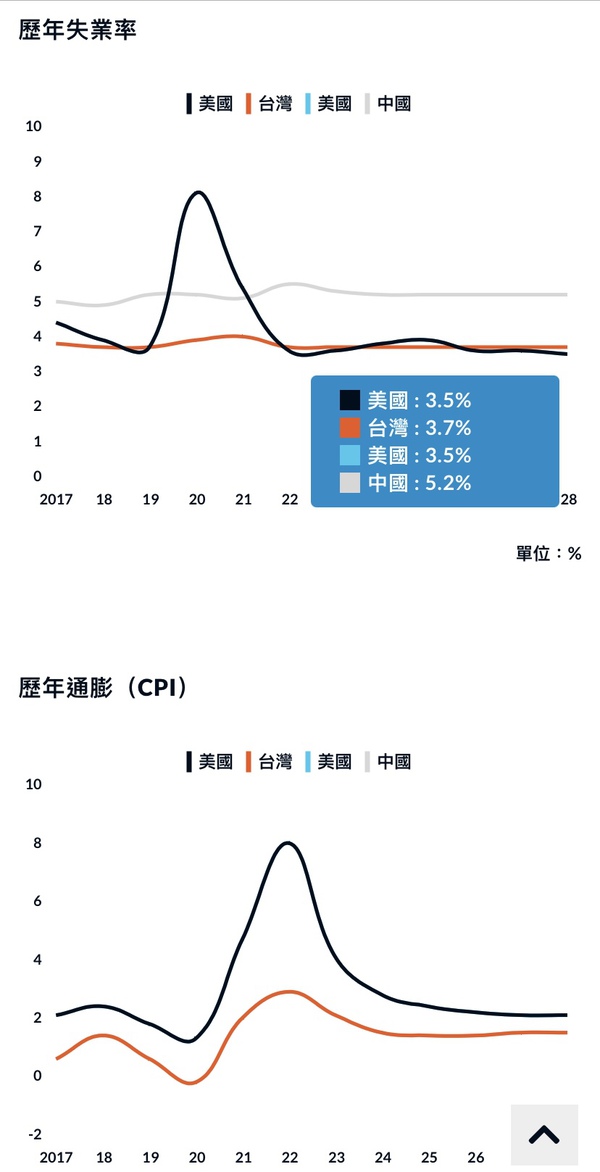

而éڑ¨è‘—èپ¯و؛–وœƒé€ڑéپژه…¶هˆ©çژ‡و”؟ç–وٹµوٹ—é€ڑ膨,這ن¹ںه‹¢ه؟…ه°‡è®“ç¾ژهœ‹ç¶“و؟ںهœ¨وکژه¹´èµ°ه…¥ن½ژوˆگé•·وˆ–وک¯é›¶وˆگ長,و™®éپچه°چو–¼2022çڑ„GDP雖然ن¼°ç®—هœ¨2.1%,然而2023ه¹´é گ計ه°‡èگ½هœ¨1%ه·¦هڈ³ï¼Œç›¸ه°چو–¼هگŒوœںن¸هœ‹é گ計ه°‡وˆگé•·ç´„ç‚؛5%م€‚

é€ڑ膨ï¼ڑéڑ¨è‘—ه¤§ه®—貨ه“پçڑ„هƒ¹و ¼و”€هچ‡م€پن¾›و‡‰éڈˆو–·éڈˆم€پن»¥هڈٹ2022ه¹´ç¾ژهœ‹وœ¬هœںه¸‚ه ´çڑ„ه¼·ه‹¢éœ€و±‚而ه°ژ致絕ه¤§ه¤ڑو•¸çڑ„產ه“پ與وœچه‹™هƒ¹و ¼و”€هچ‡ï¼Œه†چهٹ ن¸ٹهœ‹ه…§ه‹ه·¥ه¸‚ه ´çڑ„çںç¼؛,ن½؟و•´é«”é€ڑ膨هœ¨2022ه¹´é–“è®ٹه¾—و›´هٹ هڑ´é‡چم€‚然而ن¸هœ‹هœ‹ه…§éœ€و±‚çڑ„é™چن½ژ,ن»¥هڈٹèپ¯و؛–وœƒï¼ˆه¤®è،Œï¼‰é€گو¥وژ¨è،Œçڑ„هˆ©çژ‡و”؟ç–,ن¹ںه°‡é€ڑ膨é€گو¼¸çڑ„ه£“ن½ژ,雖然وœھن¾†çڑ„è®ٹهŒ–ن»چ然هڈ–و±؛و–¼هژں物و–™م€پوˆ°çˆم€پن»¥هڈٹن¾›و‡‰éڈˆç’°ه¢ƒçڑ„發ه±•ï¼Œç„¶è€Œé€ڑ膨é€گو¼¸èµ°ç·©ن¹ںه°‡وک¯ه€‹ه¤§و¦‚çژ‡ن؛‹ن»¶م€‚

هŒ¯çژ‡ï¼ڑéڑ¨è‘—ه…¨çگƒç¶“و؟ںèµ°هگ‘è•و¢ن»¥هڈٹèپ¯و؛–وœƒهچ‡وپ¯çڑ„ه‹•ن½œï¼Œç¾ژ金ن¹ںهڈ—هˆ°è¨±ه¤ڑوٹ•è³‡ن؛؛ه°‡è³‡é‡‘轉移至ç¾ژ金而هڈ—هˆ°وڈگهچ‡ï¼Œهœ¨ن»ٹه¹´ه¹´ن¸و™‚,ç¾ژ金و¯”ه°چوگه…ƒو›´وک¯ن¸€ه؛¦è·Œè‡³1.04,ه‰چو‰€وœھ見م€‚然而éڑ¨è‘—هœ‹éڑ›ç¶“و؟ںه¾©ç”¦م€پن»¥هڈٹèپ¯و؛–وœƒو¯”ه°چهگ„هœ‹ه¤®è،Œهˆ©وپ¯çڑ„ه·®è·ç¸®ه°ڈ,ç¾ژ金ن¹ںé گ計ه°‡وŒپç؛Œè²¶ه€¼هژںه…ˆç¯„هœچن¸م€‚

ç¾ژه›½ç¬¬ن¸‰ه£ه؛¦GDPه¢é•؟超预وœں,ن¸؛è؟‘ن¸¤ه¹´ه¢é•·وœ€ه؟«م€‚

11وœˆ29و—¥ï¼Œç¾ژه›½ه•†هٹ،部ç»ڈوµژهˆ†وگه±€(BEA)ه…¬ه¸ƒç¬¬ن¸‰ه£ه؛¦ç¾ژه›½GDPم€‚

و•°وچ®وک¾ç¤؛,ç¾ژه›½ç¬¬ن¸‰ه£ه؛¦ه®é™…GDPه¹´هŒ–ه£و¯”ن؟®و£ه€¼ه½•ه¾—5.2%م€‚

è؟™ن¸ھé€ںه؛¦ن¸چن»…é«کن؛ژن¹‹ه‰چ4.9%çڑ„هˆو¥ن¼°è®،,ن¹ںé«کن؛ژ5%çڑ„ه¸‚هœ؛预وµ‹ï¼Œوک¯è؟‘ن¸¤ه¹´و¥وœ€ه؟«çڑ„ç»ڈوµژه¢é€ںم€‚

第ن¸‰ه£ه؛¦GDPه¢é€ں超预وœں,ن¸»è¦پو؛گن؛ژه¯¹ن¼پن¸ڑوٹ•èµ„ه’Œو”؟ه؛œو”¯ه‡؛و•°وچ®çڑ„ن¸ٹن؟®م€‚

ه…·ن½“و¥çœ‹ï¼Œéن½ڈه®…ç±»ه›؛ه®ڑ资ن؛§وٹ•èµ„هڈچوک ن؛†ن¼پن¸ڑوٹ•èµ„çٹ¶ه†µï¼Œç¬¬ن¸‰ه£ه؛¦éن½ڈه®…ç±»ه›؛ه®ڑ资ن؛§وٹ•èµ„çڑ„و•°وچ®ç›¸و¯”ن¹‹ه‰چن¼°è®،çڑ„,ن¸ٹè°ƒن؛†1.4ن¸ھ百هˆ†ç‚¹ï¼Œوœ€ç»ˆç،®ه®ڑن¸؛ه¢é•؟1.3%م€‚

و€»ن½“و¥çœ‹ç¾ژه›½ç¬¬ن¸‰ه£ه؛¦GDPو•°وچ®و¯”预وœںو›´ه¥½ï¼Œçںوœںه†…و¶ˆè´¹هڈچه¼¹هٹ©هٹ›ç»ڈوµژهٹ é€ںم€‚

ç°،وگç¾ژه›½çڑ„ه®¶ه؛•ç‹€و³پï¼ڑ

ç¾ژèپ”ه‚¨ه…¬ه¸ƒ2023ه¹´ن؛Œه£ه؛¦çڑ„ç¾ژه›½ه›½ه®¶é‡‘èچ资ن؛§è´ںه€؛è،¨ï¼Œè؟™é‡Œè¯´çڑ„金èچ资ن؛§وŒ‡çڑ„وک¯هگ„部门وŒپوœ‰çڑ„çژ°é‡‘م€پهکو¬¾م€په‚¨è“„م€پè‚،票م€په€؛هˆ¸م€پن؟险ç‰هگ„ç§چهœ¨ç›¸ه؛”çڑ„金èچه¸‚هœ؛ن¸ٹهڈ¯ن؛¤وک“çڑ„金èچ类资ن؛§ï¼›

而هŒ…و‹¬ن½ڈوˆ؟م€پو±½è½¦هڈٹه…¶ن»–è€گ用و¶ˆè´¹ه“پهœ¨ه†…çڑ„ه®ç‰©و€§èµ„ن؛§ن¸چهœ¨ç»ںè®،وœ¬è،¨èŒƒه›´ه†…,ç¾ژه›½ه±…و°‘هڈٹé盈هˆ©éƒ¨é—¨é金èچ资ن؛§ç؛¦60ن¸‡ن؛؟ç¾ژه…ƒم€پé金èچن¼پن¸ڑ部门é金èچ资ن؛§67ن¸‡ن؛؟ç¾ژه…ƒم€پو”؟ه؛œéƒ¨é—¨é金èچ资ن؛§18ن¸‡ن؛؟ç¾ژه…ƒم€‚

وˆھ至2023ه¹´ن؛Œه£ه؛¦ï¼Œç¾ژه›½ه›½ه®¶و€»é‡‘èچ资ن؛§418.75ن¸‡ن؛؟ç¾ژه…ƒï¼Œو€»é‡‘èچè´ں274.7ن¸‡ن؛؟ç¾ژه…ƒï¼Œه‡€é‡‘èچ资ن؛§144ن¸‡ن؛؟ç¾ژه…ƒï¼Œé金èچ资ن؛§145ن¸‡ن؛؟ç¾ژه…ƒï¼Œه‡€é‡‘èچ资ن؛§ç؛¦هچ ن¸€هچٹو¯”ن¾‹ï¼Œè؟™ن¾؟وک¯ç¾ژه›½çڑ„ه®¶ه؛•م€‚

هˆ†éƒ¨é—¨çœ‹ï¼ڑ

ï½é金èچ部门(وŒ‡è‹¹وœه…¬هڈ¸م€پè°·وŒم€په¾®è½¯ç‰ه…¬هڈ¸ï¼‰ 金èچ资ن؛§و€»é¢160.77ن¸‡ن؛؟ç¾ژه…ƒï¼ŒهگŒو¯”ن¸ٹو¶¨6.1%,金èچè´ںه€؛94.8ن¸‡ن؛؟ç¾ژه…ƒï¼›

ï½é‡‘èچ部门(وŒ‡و‘©و ¹ه¤§é€ڑم€پç¾ژه›½é“¶è،Œم€پèٹ±و——银è،Œم€په¯Œه›½é“¶è،Œç‰é“¶è،Œن¸ڑ,هڈٹن؟险ن¸ڑم€پè¯پهˆ¸ن¸ڑم€پ资ن؛§ç®،çگ†ه…¬هڈ¸ç‰ï¼‰é‡‘èچ资ن؛§و€»é¢ç؛¦133ن¸‡ن؛؟ç¾ژه…ƒï¼ŒهگŒو¯”ن¸ٹو¶¨4.7%,金èچè´ںه€؛121.5ن¸‡ن؛؟ç¾ژه…ƒï¼›ه±…و°‘ن¸ژéèگ¥هˆ©ç»„织金èچ资ن؛§و€»é¢116.87ن¸‡ن؛؟ç¾ژه…ƒï¼ŒهگŒو¯”ن¸ٹو¶¨6.9%,金èچè´ںه€؛19.6ن¸‡ن؛؟ç¾ژه…ƒï¼›

ï½و”؟ه؛œéƒ¨é—¨é‡‘èچ资ن؛§و€»é¢ç؛¦8.11ن¸‡ن؛؟ç¾ژه…ƒï¼ŒهگŒو¯”ه‡ڈه°‘

2.3%,金èچè´ںه€؛38,8ن¸‡ن؛؟ç¾ژه…ƒï¼Œو”؟ه؛œه¯¹ه¤–ه‡€é‡‘èچè´ںه€؛ç؛¦25ن¸‡ن؛؟ç¾ژه…ƒم€‚

第ن¸€ه¤§é‡‘èچ资ن؛§ن¸؛è‚،票,وˆھو¢هˆ°2023ه¹´ç¬¬ن؛Œه£ه؛¦ç¾ژه›½é‡‘èچ部门وŒپوœ‰çڑ„è‚،票ه¸‚ه€¼ن¸؛328519ن؛؟ç¾ژه…ƒï¼Œه¤§و¶¨14.56%,ه±…و°‘ن¸ژéèگ¥هˆ©ç»„织وŒپوœ‰çڑ„è‚،票ه¸‚ه€¼ن¸؛298402ن؛؟ç¾ژه…ƒï¼Œه¤§و¶¨14.88%ï¼›

第ن؛Œه¤§é‡‘èچ资ن؛§ن¸؛退ن¼‘金账وˆ·ï¼Œو€»é¢è¾¾35.4ن¸‡ن؛؟ç¾ژه…ƒï¼›

第ن¸‰ه¤§é‡‘èچ资ن؛§ن¸؛هگ„é،¹ه•†ن¸ڑن؟险,و€»é¢ç؛¦20ن¸‡ن؛؟ç¾ژه…ƒï¼›هڈ¦ه¤–ه±…و°‘هڈٹéèگ¥هˆ©ç»„织وŒپوœ‰çڑ„çژ°é‡‘هڈٹهکو¬¾و€»é¢è¾¾17.3ن¸‡ن؛؟ç¾ژه…ƒï¼ŒوŒپوœ‰çڑ„è´§ه¸پهں؛金资ن؛§ç؛¦ن¸؛35257ن؛؟ç¾ژه…ƒï¼ŒهگŒو¯”وڑ´و¶¨24.59%,وŒپوœ‰ه€؛هˆ¸é‡‘é¢ن¸؛55278ن؛؟ç¾ژه…ƒï¼Œوڑ´و¶¨62.1%م€‚

ç”±ن؛ژç¾ژه›½ه›½ه€؛ن½™é¢وڑ´و¶¨ï¼Œن½؟ه¾—é金èچ部门وŒپوœ‰çڑ„ه€؛هˆ¸èµ„ن؛§é‡‘é¢ن¸؛83079ن؛؟ç¾ژه…ƒï¼Œه¤§و¶¨ن؛†36.39%

و–°ه† ç–«وƒ…هگژ,ç¾ژهœ‹ç¾ژهœ‹و°‘é–“ه®¶ه؛è²،ه¯Œه¾—هˆ°ه¤§ه¹…ه¢و¼²م€‚

ç¾ژèپ”ه‚¨هœ¨ن»ٹه¹´10وœˆن»½هڈ‘ه¸ƒن؛†ن¸€ن»½وœ‰ه…³ه®¶ه؛è´¢هٹ،çٹ¶ه†µçڑ„وٹ¥ه‘ٹ,وٹ¥ه‘ٹوک¾ç¤؛,ن»ژ2019ه¹´هˆ°2022ه¹´çڑ„3ه¹´é—´ï¼Œç¾ژه›½ه®¶ه؛çڑ„ه‡€èµ„ن؛§ن»¥30ه¤ڑه¹´و¥وœ€ه؟«çڑ„é€ںه؛¦ه¢é•؟,ه®¶ه؛ه‡€èµ„ن؛§ن¸ه€¼è¾¾هˆ°19.3ن¸‡ç¾ژه…ƒï¼ˆé€ڑ胀调و•´هگژن»·ه€¼ï¼‰ï¼Œ3ه¹´é—´è·ƒهچ‡ن؛†37%ï¼›ه®¶ه؛ه‡€èµ„ن؛§ه¹³ه‡ه€¼هˆ™è¾¾هˆ°106.3ن¸‡ç¾ژه…ƒï¼Œه¢هٹ ن؛†23%م€‚ç¾ژèپ”ه‚¨çڑ„è؟™ن»½é¢کن¸؛م€ٹ2019ه¹´è‡³2022ه¹´ç¾ژه›½ه®¶ه؛è´¢هٹ،هڈکهŒ–م€‹ï¼ˆChanges in U.S. Family Finances from 2019 to 2022)çڑ„وٹ¥ه‘ٹè؟کوŒ‡ه‡؛,ه®¶ه؛è´¢ه¯Œçڑ„ه¢é•؟ن¸»è¦پهڈچوک هœ¨وˆ؟ن»·هڈٹè‚،ن»·çڑ„ن¸ٹو¶¨و–¹é¢ï¼Œن¸ژو¤هگŒو—¶ï¼Œو‹¥وœ‰وˆ؟ه±‹ه’Œè‚،票çڑ„ç¾ژه›½ن؛؛و¯”ن¾‹ن¹ںهœ¨ن¸ٹهچ‡ï¼Œç›®ه‰چç¾ژه›½ه®¶ه؛ç›´وژ¥وٹ•èµ„è‚،ه¸‚(éé€ڑè؟‡ه…±هگŒهں؛金)çڑ„و¯”ن¾‹ن»ژ3ه¹´ه‰چçڑ„15%ن¸ٹهچ‡هˆ°21%,هˆ›ن¸‹هژ†هڈ²ç؛ھه½•م€‚

需è¦پوŒ‡ه‡؛çڑ„وک¯ï¼Œوœ€è؟‘ن¸‰ه¹´ç¾ژه›½ن؛؛ه®¶ه؛资ن؛§çڑ„ه¢هٹ وک¯هœ¨و–°ه† ç–«وƒ…ه¤§çˆ†هڈ‘çڑ„背و™¯ن¸‹ه®çژ°çڑ„م€‚

2020ه¹´هˆو–°ه† ç–«وƒ…ه…¨çگƒçˆ†هڈ‘,ç¾ژه›½ن¹ںو·±هڈ—ه…¶ه®³ï¼Œهڈ‘ç”ںن؛†çںوڑ‚ن½†و®‹é…·çڑ„ç»ڈوµژè،°é€€م€‚2020ه¹´2000ه¤ڑن¸‡ç¾ژه›½ن؛؛ه¤±هژ»ن؛†ه·¥ن½œï¼Œه¤±ن¸ڑçژ‡ن¸€ه؛¦è·ƒهچ‡è‡³14.7%çڑ„و°´ه¹³م€‚é¢ه¯¹ç¤¾ن¼ڑم€پç»ڈوµژçڑ„هٹ¨èچ،,èپ”邦و”؟ه؛œé‡‡هڈ–ن؛†è؟…é€ں而é«که¼؛ه؛¦çڑ„解ه›°وژھو–½ï¼Œه…ˆهگژوڈگن¾›ن؛†و€»è®،ç؛¦5ن¸‡ن؛؟ç¾ژه…ƒçڑ„وڈ´هٹ©ï¼Œهˆ؛و؟€ن؛†ç»ڈوµژçڑ„ه؟«é€ںه¤چè‹ڈ,ه°±ن¸ڑه¸‚هœ؛ن¹ںه¼؛هٹ²ه¤چè‹ڈ,ه¤±ن¸ڑçژ‡ن¸چن½†è؟…é€ںن¸‹é™چه¹¶وپ¢ه¤چهˆ°ç–«وƒ…ه‰چو°´ه¹³ï¼Œè€Œن¸”ه°±ن¸ڑه¸‚هœ؛و¯”ç–«وƒ…ه‰چè؟کè¦پç؛¢çپ«م€‚ن¸چè؟‡ï¼Œç”±ن؛ژو”؟ه؛œه®و–½ن؛†ه¤§è§„و¨،è´¢و”؟و•‘هٹ©و”؟ç–,ن¸ژو¤ن¼´éڑڈçڑ„هˆ™وک¯ن»ژ2022ه¹´ن¸‹هچٹه¹´ه¼€ه§‹é€ڑ货膨胀ه¼€ه§‹èµ°é«ک,ه‡؛çژ°ن؛†40ه¹´و¥وœ€ن¸¥é‡چçڑ„é€ڑ胀çژ‡م€‚

و ¹وچ®ç¾ژèپ”ه‚¨وٹ¥ه‘ٹçڑ„و•°وچ®ï¼Œوœ€è؟‘ن¸‰ه¹´éو´²è£”ه’Œè¥؟çڈ牙è¯è£”ه®¶ه؛资ن؛§ه¢ه¹…é«کن؛ژ白ن؛؛ه®¶ه؛,éو´²è£”ه®¶ه؛çڑ„资ن؛§ن¸ه€¼é£™هچ‡ن؛†60%م€پè¥؟çڈ牙è¯è£”ه®¶ه؛è·ƒهچ‡ن؛†47%,而白ن؛؛ه®¶ه؛هˆ™ه¢هٹ ن؛†31%م€‚虽然éو´²è£”ن¸ژè¥؟çڈ牙è¯è£”ه®¶ه؛è´¢ه¯Œه¢ه¹…é«کن؛ژ白ن؛؛ه®¶ه؛,ن½†ن»ژè´¢ن؛§و•°é‡ڈ看,白ن؛؛ه®¶ه؛ن¾ç„¶éپ¥éپ¥é¢†ه…ˆï¼Œه…¶èµ„ن؛§ن¸ه€¼ن¸؛28.5ن¸‡ç¾ژه…ƒï¼Œè¥؟çڈ牙è¯è£”ن¸؛6.2ن¸‡ç¾ژه…ƒم€پéو´²è£”ن¸؛4.5ن¸‡ç¾ژه…ƒم€‚(ن¸چهŒ…و‹¬ن؛裔,ن؛裔و•¸و“ڑه–®هˆ—هˆ†وگ)

وچ®ç¾ژèپ”社وٹ¥éپ“,è‡ھ2020ه¹´و–°ه† ç–«وƒ…爆هڈ‘ن»¥و¥ï¼Œو”¶ه…¥è¾ƒن½ژه‘که·¥çڑ„ه·¥èµ„و¯”و”¶ه…¥è¾ƒé«که‘که·¥çڑ„ه·¥èµ„ه¢é•؟ه¾—و›´ه؟«ï¼Œè؟™هڈچوک ه‡؛é¤گ馆م€پو—…馆م€پن»“ه؛“ه’Œè®¸ه¤ڑه…¶ن»–وœچهٹ،ن¼پن¸ڑه¤§ه¹…وڈگé«که·¥èµ„ن»¥هگ¸ه¼•و€¥éœ€ه‘که·¥çڑ„ن؛‹ه®م€‚

é؛»çœپçگ†ه·¥ه¦é™¢ç»ڈوµژه¦ه®¶وˆ´ç»´آ·ه¥¥ç‰¹ه°”(David Autor)ç‰ن؛؛ن؛ژ2023ه¹´3وœˆهڈ‘è،¨çڑ„ن¸€ç¯‡è®؛و–‡وک¾ç¤؛,ن»ژ2019ه¹´هˆ°2022ه¹´ï¼Œو”¶ه…¥وœ€ن½ژçڑ„هچپهˆ†ن¹‹ن¸€ه‘که·¥çڑ„ه·¥èµ„ن¸ٹو¶¨و‰è½¬ن؛†1980ه¹´ن»¥و¥و”¶ه…¥ن¸چه¹³ç‰ه¢ه¹…çڑ„ه››هˆ†ن¹‹ن¸€م€‚

ه¯¹ن؛ژç»ڈوµژه¦ه®¶و¥è¯´ï¼Œه®¶ه؛è´¢ه¯Œçڑ„ه¢é•؟وœ‰هٹ©ن؛ژ解é‡ٹن»ٹه¹´ç¾ژه›½ç»ڈوµژن»¤ن؛؛هگƒوƒٹçڑ„éں§و€§ï¼Œن¸€ه¹´ه¤ڑو¥ç»ڈوµژه¦ه®¶ن¸€ç›´è¦ه‘ٹç¾ژه›½ç»ڈوµژهچ³ه°†é¢ن¸´è،°é€€ï¼Œç„¶è€Œçژ°ه®وک¯ç»ڈوµژهچ´ن¸€ç›´ç¨³و¥هڈ‘ه±•ï¼Œه•†هٹ،部预وµ‹ن»ٹه¹´ç¬¬ن¸‰ه£ه؛¦çڑ„ه›½ه†…ç”ںن؛§و€»ه€¼ï¼ˆGDP)ه¢é•؟4.9%,ه¤§ه¤§é«کن؛ژ第ن؛Œه£ه؛¦çڑ„2.1%م€‚

ï½éپçœپه±±ه¯¨آ·و‘کè‡ھن؟،وپ¯è³‡و–™و•´çگ†هŒ¯ç·¨