ÚªÖµ©»Õ¢▒µÿƒ´╝ܵ¼ºÚÿ│Ú£çÕìĵø¥µéúÞé║þéÄÕçáõ╣Äõ©ºÕ梴╝îþÄ░Þè▒µ£êÕØç8õ©çõ©║Õà╗þöƒ´╝üµ▓íµ£ëõ┐ØÚÖ®´╝îÕåìµ£ëÚÆ▒õ╣ƒÕŬµÿ»Õ¡ÉÞÖÜõ╣îµ£ë...

Andy wong-100840 01/18 48304.0/1

Úéúõ╣굡ñµùÂÕ║ö޻ѵ£ëõ©ìÕ░æõ║║õ╝ÜÚù«´╝îõ┐ØÚÖ®ÕôüþºìÚéúõ╣êÕñÜ´╝îµêæÞ»ÑÕªéõ¢òÕüÜÕç║µ£Çµ¡úþí«þÜäÚÇëµï®´╝ƒ

õ┐ØÚÖ®µ£ëõ©ñÕñºþ▒╗´╝îõ©Çþ▒╗µÿ»õ┐ØÚÜ£Õ×ïþÜä´╝îµ»öÕªéÕî╗þûù´╝îÕñºþùàõ╗ÑÕÅèõ║║Õ»┐õ┐ØÚÜ£þ¡ë´╝øÕŪõ©Çþ▒╗µÿ»Õé¿ÞôäµêûµèòÞÁäþ▒╗þÜä´╝îÞªüµá╣µì«Þç¬ÕÀ▒þÜäÕé¿Þôäþø«µáçÕÆîÚóäþ«ùµâàÕåÁµØÑÞ«¥Õ«ÜÒÇéÚÇÜÕ©©Þ┐Öõ©ñþ▒╗õ┐ØÚÖ®õ┐ØÞ┤╣Õñºþ║ªÕìáÕà¿Õ«ÂµÇ╗µöÂÕàÑþÜä20%ÕÀªÕÅ│ÒÇé

õ¢åÕ░Åþ╝ûÕ£¿µ¡ñÕ╗║Þ««´╝îÚªûÕàêÚÇëµï®õ┐ØÚÜ£Õ×ïþÜäÚÖ®þºì´╝îÕªéÚçìþû¥+õ║║Õ»┐õ┐ØÚÜ£´╝îÚçìþû¥õ┐ØÚÜ£Õ░ñõ©║ÚçìÞªü´╝üÞÇîõ¢£õ©║Õ«ÂÕ║¡þ╗ŵÁĵö»µƒ▒´╝îÕàÂõ┐ØÚóØÕ░¢Úçŵ£ÇÕñºÒÇéµ£ëõ║åõ┐ØÚÜ£ÕÉÄ´╝îÕåìÞÇâÞÖæÞ┤¡õ╣░µèòÞÁäÕ×ïþÜäõ┐ØÚÖ®õ║ºÕôüÒÇé

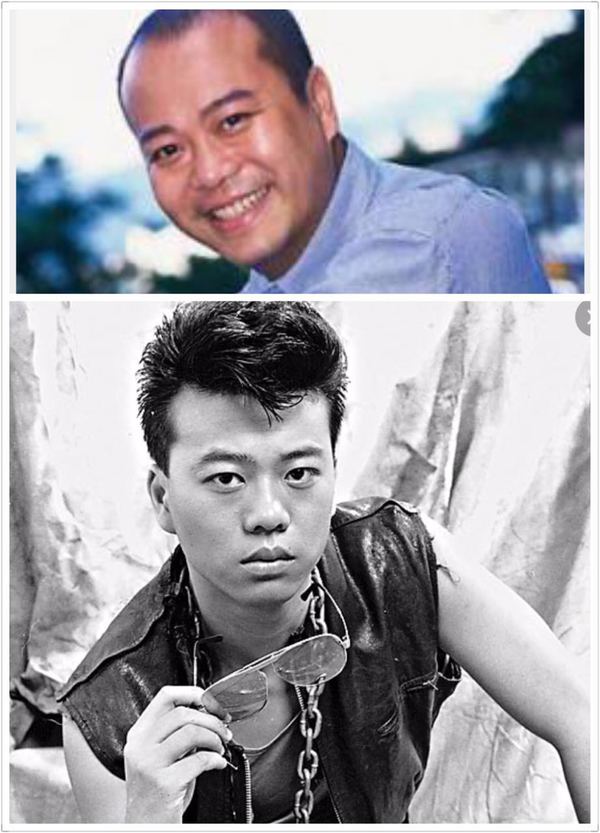

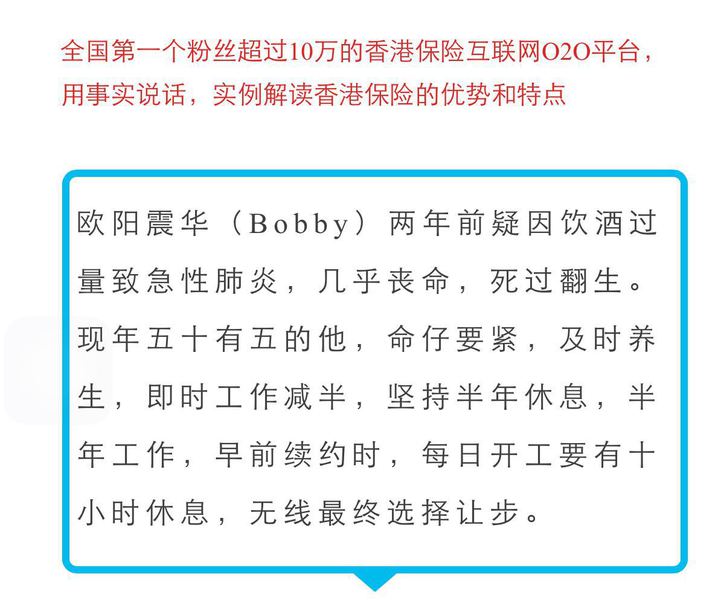

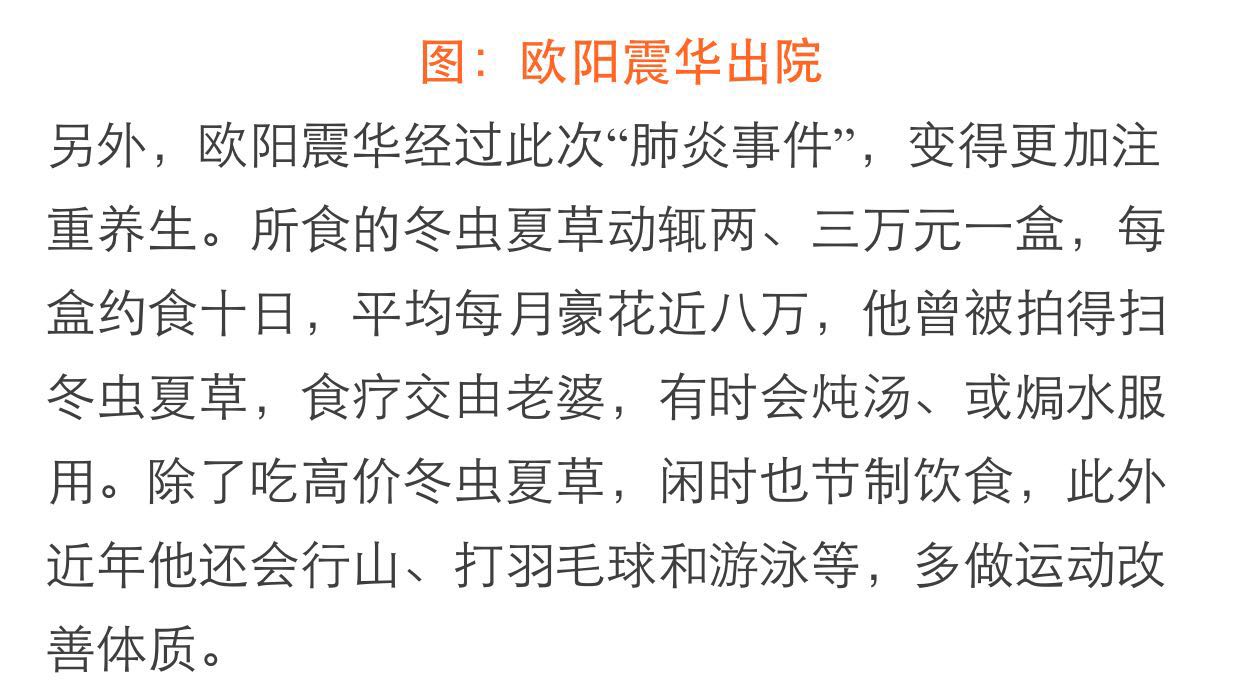

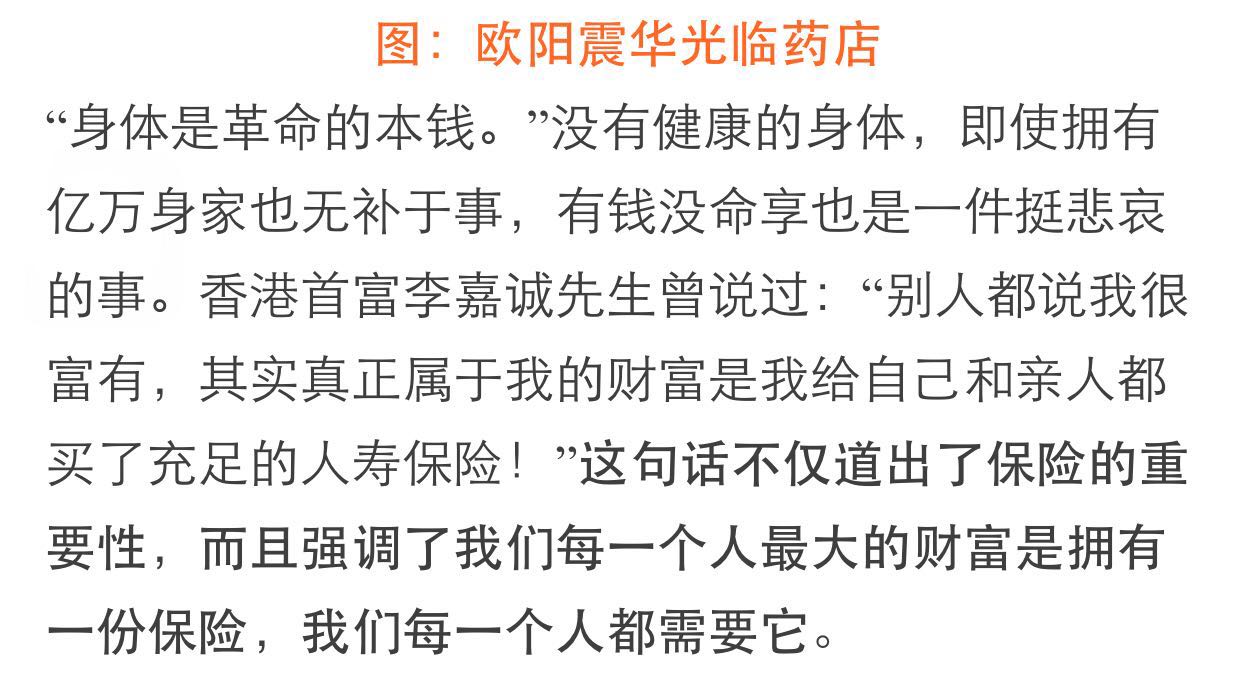

Õ¢ôõ©ïµéúÚçìÕñºþû¥þùàþÜäÕçáþÄçµùÑþøèÕ╣┤Þ¢╗ÕîûÒÇéµùáÞ«║µÿ»Õä┐þ½Ñ´╝îÚØÆÕ░æÕ╣┤Þ┐ÿµÿ»µêÉõ║║´╝îµéúÚçìÕñºþû¥þùàþÜ䵪éþÄçÞªüÞ┐£Þ┐£ÞÂàÞ┐çõ╗ÑÕëìÒÇéÕàÂÞ»èµû¡ÕÆîµ▓╗þûùþû¥þùàþÜäÞ┤╣þö¿ÕñºÕ╣àÕ║ªÕó×Õèá´╝îõ┐¿þäÂÕÀ▓þ╗ŵêÉõ©║ÞÇüþÖ¥ÕºôÕ«ÂÕ║¡õ©¡õ©Çõ©¬þÜäÕÀ¿Õñºþ╗ŵÁÄÞ┤ƒµïàÒÇéÕøᵡñÕÅèµùÂõ©║Þç¬ÕÀ▒þÜäÕüÑÕ║ÀÕ╗║þ½ïõ©ÇÚüôÔÇ£Úÿ▓þü½ÕóÖÔÇصÿ»µ×üÕàÂÚçìÞªü´╝îµ▓íµ£ëõ╣░õ┐ØÚÖ®´╝îÕåìµ£ëÚÆ▒õ╣ƒõ©ìÞªüÞ»┤õ¢áµùáÕÉÄÚí¥õ╣ïÕ┐º´╝ü

õ╝ùµëÇÕæ¿þƒÑ´╝îÚªÖµ©»ÚçìÕñºþû¥þùàÚÖ®þÜäõ┐ØÚÜ£ÞîâÕø┤Õ¥êÕ╣┐ÒÇéÕåàÕ£░Úçìþû¥ÚÖ®õ©ÇÞê¼ÕŬõ┐ØÕøøÕìüþºìþû¥þùà´╝îÚªÖµ©»Úçìþû¥ÚÖ®õ©ÇÞê¼ÕÅ»õ╗Ñõ┐ØÚÜ£õ╣ØÕìüÕçáþºìþû¥þùàÒÇéÞÇîõ©öõ┐ØÞ┤╣ÚÇÜÕ©©µÿ»Õø¢Õåàõ┐ØÕìòþÜä60%-70%´╝øµø┤ÚçìÞªüþÜäµÿ»ÔÇ£õ©ÑÞ┐øÕ«¢Õç║ÔÇØþÜäÕ«êÕêÖÞ«®þÉåÞÁöþ║áþ║ÀÚÖìÞç│µ£Çõ¢ÄÒÇéþöÜÞç│´╝îÞ┐×ÕøáÕ£░Ú£çÚÇáµêÉþÜ䵡╗õ║í´╝îÕøáÚªÖµ©»õ║║Õ»┐ÚÖ®µ▓íµ£ëÕàìÞ┤úµØíµ¼¥´╝îÕŬުüþöƒÕæ¢þª╗õ©û´╝îµèòõ┐Øõ║║Õ«ÂÕ▒×ÕØçÕÅ»ÞÄÀÕ¥ùþÉåÞÁöÒÇé

µ¡ñÕñû´╝îÞ┤¡õ╣░ÚªÖµ©»õ┐ØÚÖ®õ║ºÕôüþÜäõ┐ØÞ┤╣þ╗Øõ©ìõ╝ÜþÖ¢õ║ñÒÇéÕªéµ×£Õç║ÚÖ®´╝îÕ░åõ╝ÜÞÄÀÕ¥ùþø©Õ║öþÜäÞÁöÕü┐´╝øÕªéµ×£õ©ÇþöƒÕüÑÕ║ÀÕ╣│Õ«ë´╝îµÖÜÕ╣┤ÕÅ»õ╗ÑÚÇëµï®µï┐Õø×µò░ÕÇìþöÜÞç│µò░ÕìüÕÇìõ║Äõ┐ØÞ┤╣þÜäþÄ░ÚçæÒÇéõ┐ØÚÜ£ÒÇüµöÂþøèõ©ñõ©ìÞ»»´╝ü

µ¼ºÚÿ│Ú£çÕìĵéúÞé║þéÄÚÖ®õ©ºÕæ¢ÕÉÄÕÅÿÕ¥ùµø┤Õèáµ│¿ÚçìÕà╗þöƒ´╝îµ»Åõ©¬µ£êÞè▒8õ©çÕñÜÕà╗þöƒµÇѵòæ´╝üµ▓íµ£ëõ┐ØÚÖ®´╝îÕåìµ£ëÚÆ▒õ╣ƒõ©ìÞªüÞ»┤õ¢áµùáÕÉÄÚí¥õ╣ïÕ┐º´╝üÞ»ÀÞ«░õ¢Å´╝Üõ©Çõ©¬Õî╗þöƒÕÅ»õ╗ѵòæõ©Çõ©¬õ║║þÜäþöƒþÉåþöƒÕ梴╝îõ¢åõ©ìÞ⢵òæõ©Çõ©¬Õ«ÂÕ║¡þÜäþ╗ŵÁÄþöƒÕæ¢ÒÇéõ©Çõ╗¢õ┐ØÕìòÞÖ¢þäµòæõ©ìõ║åµé¿þÜäþöƒþÉåþöƒÕ梴╝îõ¢åÕì┤Þ⢵òæµé¿Õ«ÂÕ║¡þÜäþ╗ŵÁÄþöƒÕ梴╝îÕ╗Âþ╗¡µé¿Õ»╣Õ«ÂÕ║¡þÜäÞ┤úõ╗╗ÕÆîþê▒´╝ü