为什么重大疾病保险要到香港买?

Yanzhen-2187 01/31 9624

一、重大疾病的定义

说起重大疾病保险,肯定要说什么是重大疾病。所谓“重大疾病”,是指医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

一般包括:恶性肿瘤、严重心脑血管疾病、需要进行重大器官移植的手术、有可能造成终身残疾的伤病、晚期慢性病、深度昏迷、永久性瘫痪、严重脑损伤、严重帕金森病和严重精神病等。

从2007年4月3日起,为方便消费者比较和选择重大疾病保险产品,中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义(以下简称“疾病定义”)。

在这个基础上中国保险行业协会特制定了《重大疾病保险的疾病定义使用规范》(以下简称“规范”),指导保险公司使用疾病定义。

《规范》中,主要包括了25种重大疾病。市场上的保险公司在此基础上增加了一些险种,多的有40种左右,少的有30种。与此相比的是,香港的重大疾病保险通常有50种(不含特殊疾病),多的有56种以上。

消费者一定会问,是否香港的保险产品将一种疾病拆成为两种?先说结论:不是。

从目前看到的国内保险对于每一种疾病的定义来看,国内保险对于每种疾病的定义都要比香港的更严格,也就是说,国内的保险要求患者的病情达到更严重的程度才能理赔。

对比如下

疾病专题 | 国内重疾险的定义 | 香港重疾险的定义 |

癌症 | 原位癌:现在内地很多公司也开始有保障了 | 原位癌:理赔保额的20% |

老年痴呆症和帕帕金森病 | 确认条件:药物治疗无法控制病情+生活能力完全丧失(无法独立完成六项基本日常生活活动中的三项或三项以上)。 保障年龄: | 确认条件:有認可的專科醫生證實。 保障范围:终身 |

中风 | 确认条件:只保障“后遗症”,疾病确诊180日后,仍遗留下列一种或一种以上障碍:(1)一肢或一肢以上肢体机能完全丧失;(2)语言能力或咀嚼吞咽能力完全丧失;(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。 | 确认条件:由神經科專科醫生證明永久性神經損害,由事故發生後持續至少六周。 |

失聪与失明 | 失聪:在500赫兹、1000赫兹和2000赫兹频率下,平均听阈大于90分贝。 失明:矫正视力低于0.02,视野半径小于5度。 | 失聪:聽閾超過 失明:矫正视力低于0.1,视野半径小于20度。 |

冠状动脉手术成型术 | 确认条件:冠状动脉检查报告证实 | 确认条件:冠状动脉检查报告证实 |

二、香港重疾险的优势

1、保费便宜:相同年龄的被保人,香港保单的保费通常是国内保单的60%-70%;

2、保障病种更多,还保52种早期重疾,保障范围更全面;

3、核保相对国内保单更宽松。

三、关于购买香港重疾保单的常见问题

1、疑问:香港大病险的疾病名称与内地不同,对理赔是否有影响?

解答:由于语言翻译的原因,同一种疾病,两地有不同的译名,例如,Parkinson's Disease,在内地译为“帕金森氏症”,在香港称为“柏金逊症”,但都指的是一种疾病. 因此疾病名称翻译上的不同,对理赔没有任何影响!

2、疑问:乙肝(B肝)澳抗阳性带菌者可以投保香港大病险吗?是否要加保费?

解答:乙肝(B肝)澳抗阳性带菌者只要肝功正常,无需服用任何药品和跟踪治疗的情况下,通常都可投保香港重疾险(通常还需要对肝功进行检查,并根据检查报告来决定核保结果,包括正常批核,增加保费,增加免责条款和拒保)需要注意的是:有的香港保险公司对乙肝带菌投保人按照标准费率收费,不增加任何保费或免责条款;但有的公司要额外增加保费或免责条款。

3、疑问:买香港保险需要体检吗?

解答:是否体检通常取决于投保人投保额度,年龄和身体状况等因素。如需要体检,由保险公司安排在香港的诊所查体,费用由保险公司负责。有些公司也可以通过申请审核后在内地体检。

4、疑问:香港的重疾险与内地买的重疾险是否冲突?

解答:投保人在香港和内地同时购买的危疾险,两者之间没有任何冲突,因为理赔时,是分别独立赔付的。

5、疑问:为什么说危疾健康险是最具保障作用的保险?

解答:保险有很多险种,危疾,人寿,储蓄,养老,教育,定投等等。我一直以为,危疾健康险是最具保障作用的险种,原因有二。

一是人们,无论是儿童,少年还是成人,现在患病,尤其是患大病的概率要远远超过从前。

二是诊断和治疗疾病的费用大幅度增加,已经成为人们和家庭巨大的潜在经济负担。因此为了保障自己和家庭,需要尽早建立危疾保障的“防火墙。而且,除了健康医疗保障外,还带有分红储蓄功能。有病保病,没病为老年积累一笔钱。

6、疑问:香港大病险多次赔付适用癌症理赔吗?香港重疾险多重赔偿是什么?

解答:香港大病险多次赔付完全适用癌症理赔!据最新统计,67%以上的癌症患者在治愈后可存活五年或以上,他们再次患癌的机会达到80%,因此危疾多重赔付功能对于癌症患者的保障是非常有效的。

香港重疾险多重赔付是指患病第一次赔偿后,只要符合理赔条件,投保人还会再有第二或第三次的赔付,通常多重赔付是以附约的形式投保。有些保险公司的多重赔偿的保额是逐次递增的。

7、疑问:香港大病险中的“第二医疗意见”是什么?

解答:“第二医疗意见”是投保香港重疾险的客户在患病后,可以通过“国际SOS救援中心”,向哈佛医学院等多家美国著名医疗机构,申请额外医疗咨询服务,从而获得更先进适宜的医疗方案。

8、疑问:为什么说“重疾险”既保障自己又保障家人

解答:随着医疗诊治的现代化,越来越多的疾病可以治愈,同时治疗的费用也相应攀升。比如目前治疗癌症较为有效的标靶治疗,每个针剂都是数万元,一个疗程下来一般都是数十万元,因此购买危疾险是保障自己和家人的有效方法。

9、疑问:艾滋病是否属于香港重疾险的保障范围?

解答:香港重疾险保障因输血导致的或因职业感染的艾滋病。

10、疑问:香港重疾险是否保“意外”?

解答:香港重疾险保障意外导致的疾病,如失明,严重头部创伤和断肢。香港重疾险也保障“意外”造成的死亡。

11、疑问:为什么说女性,尤其是中年女性更应注重大病保障?

解答:据香港某保险公司最新公布的理赔报告,2011年危疾理赔人数126宗,其中女性84宗,男性42宗,女性理赔数量是男性的二倍!在女性理赔中,41-50岁有42宗,占女性理赔的一半;因此女性,尤其是中年女性更应注重大病保障!

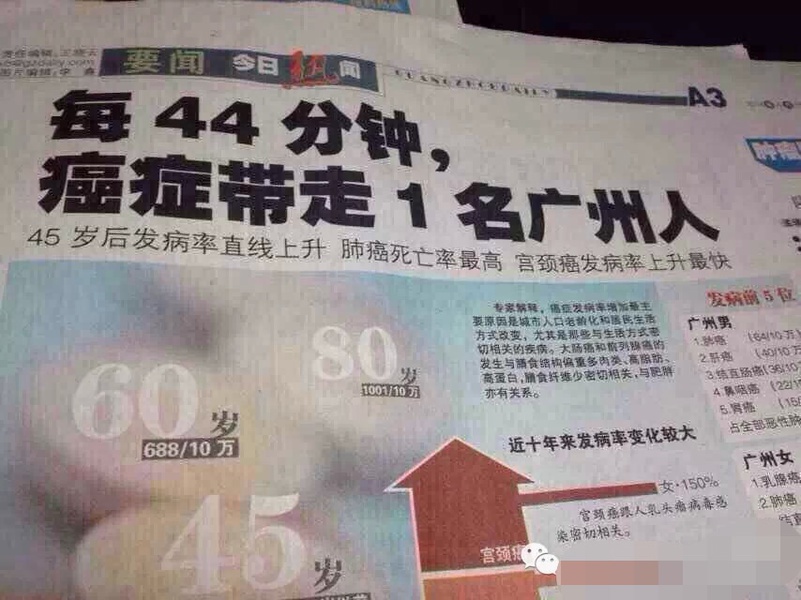

12、疑问:买重疾险为什么重要?请看香港某保险公司的最近理赔数据

解答:刚刚公布的公司最新危疾赔偿数据如下:

恶性肿瘤占危疾赔偿的83.3%(其中肺癌,肝癌和大肠癌为赔偿之首)

心脏疾病占危疾赔偿的6.5%;

恶性肿瘤占死亡赔偿的55.1%;

心血管疾病占死亡赔偿的10.7%;

肺炎呼吸系统和中风疾病占死亡赔偿的10.7%

女性赔偿数目占危疾赔偿人数的79%;

男性赔偿数目占危疾赔偿人数的21%;