20140818 PowayеӯҰеҢәжҜ’еҖәеҲё(CAB)DSCи§ЈеҶіж–№жЎҲз®Җд»Ӣ

SDAAFE-1009 08/19 6111

4.7/3

DSCи§ЈеҶіж–№жЎҲз®Җд»Ӣпјҡ

дёәи§ЈеҶіPowayеӯҰеҢәпјҲд»ҘеҗҺз®Җз§°PUSDпјүзҡ„CAB(Capital Appreciation Bonds)еҖәеҲёй—®йўҳпјҢPUSDзҡ„Superintendent Dr. John Collinsи®ӨиҜҶдәҶдёҖдҪҚ银иЎҢ家жңӢеҸӢпјҢ并йҖҡиҝҮиҜҘ银иЎҢ家жңӢеҸӢд»Ӣз»ҚдәҶDale Scott & Companyз»ҷPUSDеҒҡдәҶдёҖдёӘйҮҚз»„пјҲRestructuringпјүзҡ„и§ЈеҶіж–№жЎҲпјҲд»ҘеҗҺз®Җз§°DSCи§ЈеҶіж–№жЎҲпјүгҖӮ

з”ұдәҺ2011е№ҙеҸ‘иЎҢзҡ„иҝҷдёӘSeries B BondжҳҜдёҚиғҪеҸ¬еӣһзҡ„пјҢеӣ жӯӨиҝҷдёӘDSCи§ЈеҶіж–№жЎҲзҡ„ж ёеҝғе°ұжҳҜпјҡз»ҸиҝҮPUSDжҺҲжқғеҗҺпјҢе…ҲиҠұеҮ дёӘжңҲзҡ„ж—¶й—ҙеҲ°еёӮеңәдёҠиҙӯд№°Series Bзҡ„еҖәеҲёпјҢд№°еҲ°д№ӢеҗҺиҮӘж„ҝеҚ–иҝҳз»ҷPUSDпјҢ然еҗҺPUSDеҸ‘иЎҢCurrent Interest BondsжқҘиөҺеӣһиҝҷдәӣCABзҡ„еҖәеҲёгҖӮжҢүз…§DSCз»ҷзҡ„жқҗж–ҷжқҘиҜҙпјҢ他们зҡ„иҝҷдёӘж–№жЎҲжӯЈеңЁз”іиҜ·дё“еҲ©пјҢжҳҜ银иЎҢдёҡзҡ„еҸҲдёҖж¬ЎвҖңдјҹеӨ§еҸ‘жҳҺвҖқгҖӮз»ҷPUSDз”»зҡ„еӨ§йҘјжҳҜпјҢCIBдёҚеҸ‘иЎҢдёҚиҰҒй’ұгҖӮ

DSCи§ЈеҶіж–№жЎҲеңЁStockton USDе’ҢJefferson HSDйғҪжңүж–ҪиЎҢжҲ–жӯЈеңЁж–ҪиЎҢгҖӮ

DSCи§ЈеҶіж–№жЎҲеҜ№PUSDең°зЁҺзҡ„еҪұе“Қпјҡ

з”ұдәҺе®һж–ҪиҝҷдёӘи§ЈеҶіж–№жЎҲжң¬иә«йңҖиҰҒиҠұиҙ№пјҢ并且йҮҚз»„еҗҺзҡ„CIBйңҖиҰҒеҚіж—¶ејҖе§Ӣиҝҳй’ұпјҢжүҖд»ҘDSCи§ЈеҶіж–№жЎҲеҜ№PUSDзҡ„еҪұе“ҚпјҲж №жҚ®DSCзҡ„жқҗж–ҷпјүжҳҜпјҢеңЁ2032е№ҙд№ӢеүҚпјҢд»ҺжҳҺе№ҙејҖе§ӢжҜҸе№ҙйғҪиҰҒжҜ”CABжғ…еҶөдёӢеҫҒзјҙжӣҙеӨҡзҡ„Property Taxпјӣ2032е№ҙеҲ°2051е№ҙд№ӢеҗҺжҜҸе№ҙйғҪдјҡиҠӮзңҒдёҖдәӣзЁҺгҖӮ37е№ҙдёӢжқҘжҖ»зҡ„иҠӮзЁҺз©әй—ҙдј°з®—дёә$94mпјҢд№ҹе°ұжҳҜе№іеқҮдёӢжқҘжҜҸе№ҙзңҒдёҚеҲ°$3millionпјҢдё”еүҚжҸҗжқЎд»¶жҳҜпјҢ2032е№ҙд№ӢеүҚпјҢжҜҸе№ҙиҰҒеҠ зЁҺпјҢ2032е№ҙд№ӢеҗҺжүҚејҖе§ӢзңҹжӯЈвҖңзңҒзЁҺвҖқгҖӮдҪңдёәеҜ№жҜ”пјҢж“ҚдҪңиҝҷдёӘеҖәеҲёйҮҚз»„зҡ„жүҖжңүcostжҳҜ$102mпјҢиҝҷдәӣcostеҢ…жӢ¬дёҖж¬ЎжҖ§з»ҷеҗ„银иЎҢд»Һдёҡдәәе‘ҳзҡ„дёҡеҠЎиҙ№пјҢд»ҘеҸҠCIBзҡ„еҲ©жҒҜгҖӮ

PUSDеҫҒ收жҲ‘们зҡ„ең°зЁҺйғЁеҲҶпјҢзӣ®еүҚжҳҜжҜҸ$100,000.00 Assessed ValueпјҲд»ҘеҗҺз®Җз§°AVпјү еҫҒ收$55.00гҖӮж №жҚ®DSCзҡ„дј°з®—пјҢеңЁеҒҮи®ҫжҜҸе№ҙAVеўһеҠ 4%зҡ„жғ…еҶөдёӢпјҢ2015е№ҙе°ҶйңҖжҜҸ$100,000.00еҫҒ收$75.00пјҢд»ҘеҗҺйҖҗе№ҙйҖ’еўһеҲ°2032е№ҙиҫҫеҲ°еі°еҖјжҜҸ$100,000.00еҫҒ收$127.00пјҢ2032е№ҙд№ӢеҗҺйҖҗе№ҙдёӢи·ҢпјҢйў„и®Ў2051е№ҙеҸҜд»Ҙи·ҢеӣһеҲ°жҜҸ$100,000.00еҫҒ收$55.00гҖӮпјҲд»ҘдёҠж•°жҚ®еқҮжқҘжәҗдәҺDSCз»ҷPUSD board meetingзҡ„жқҗж–ҷпјү

иҜ·жіЁж„Ҹд»ҘдёҠзҡ„ж•°жҚ®йғҪжңүдёҖдёӘеҒҮи®ҫпјҢеҚіжҜҸе№ҙжҲҝеұӢдј°еҖјAssessed ValueйғҪжңү4%зҡ„дёҠеҚҮпјҢиҝҷдёӘеҒҮи®ҫжң¬иә«жҳҜжІЎжңүеҺҶеҸІж•°жҚ®ж”Ҝж’‘зҡ„пјҲ2008еҲ°2010е№ҙAVеҺҶеҸІж•°жҚ®жҳҜеҹәжң¬жІЎжңүеҸҳеҢ–пјүгҖӮеҜ№PUSDдёҖдёӘ50wзҡ„жҲҝеӯҗдә§з”ҹзҡ„Property TaxеҪұе“ҚеҲ—дёҫеҰӮдёӢпјҡ

е№ҙд»Ҫ жҲҝеұӢдј°еҖјAV

пјҲжҜҸе№ҙ4%дёҠж¶Ёпјү PUSDеҫҒ收жҜ”дҫӢ (per $100,000.00) PUSDеҫҒ收ең°зЁҺ зӣёеҜ№2014е№ҙең°зЁҺз»қеҜ№еўһйҮҸ

2014 $500,000.00 $55.00 $275.00 N/A

2015 $520,000.00 $75.00 $390.00 $115.00

2016 $540,800.00 $78.00 $421.82 $146.82

2017 $562,432.00 $78.00 $438.70 $163.70

2018 $584,929.00 $81.00 $473.79 $198.79

2019 $608,326.00 $84.00 $510.99 $235.99

2020 $632,659.00 $87.00 $550.41 $275.41

2021 $657,965.00 $90.00 $592.17 $317.17

2022 $684,283.00 $93.00 $636.38 $363.38

2023 $711,654.00 $96.00 $683.19 $408.19

2024 $740,120.00 $99.00 $732.72 $457.72

2025 $769,724.00 $102.00 $785.12 $510.12

2026 $800,512.00 $105.00 $840.54 $565.54

2027 $832,532.00 $108.00 $899.13 $624.13

2028 $865,833.00 $111.00 $961.07 $686.07

2029 $900,466.00 $114.00 $1,026.53 $751.53

2030 $936,484.00 $117.00 $1,095.69 $820.69

2031 $973,943.00 $121.00 $1,178.47 $903.47

2032 $1,012,900.00 $126.00 $1,276.25 $1,001.25

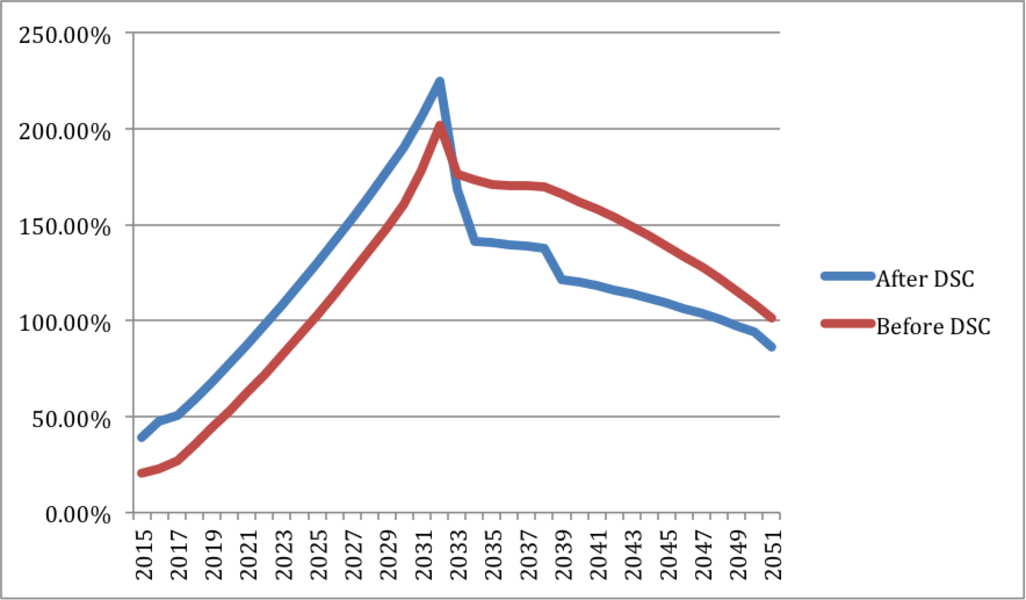

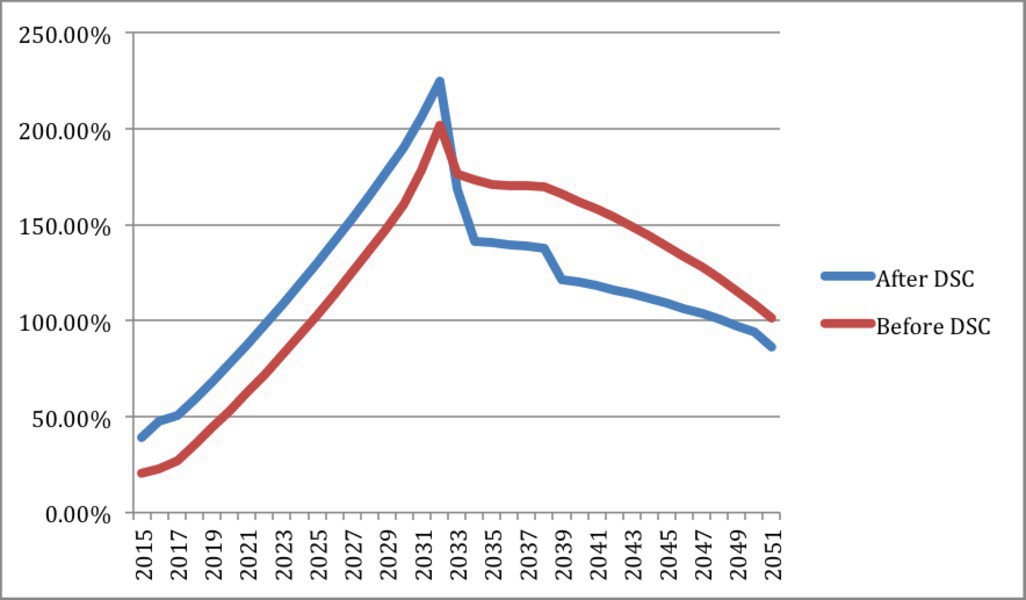

зӣёеҜ№дәҺ2%AVе№ҙеўһй•ҝпјҢжҜҸе№ҙеҫҒзЁҺжҜ”дҫӢдёҚеҸҳзҡ„зҗҶжғіжғ…еҶөпјҢDSCж–№жЎҲд№ӢеҗҺдёҺд№ӢеүҚеҜ№еўһзЁҺжҜ”дҫӢзҡ„еҪұе“Қи§ҒеҰӮдёӢзӨәж„Ҹеӣҫпјҡ

зҜҮе№…жңүйҷҗпјҢж— жі•е°ҶжүҖжңүи®Ўз®—иҝҮзЁӢеңЁжң¬ж–Үдёӯе…ЁйғЁеұ•зҺ°гҖӮиӢҘжӮЁйңҖиҰҒиҜҘеӣҫиҜҰз»Ҷзҡ„жҺЁз®—иЎЁж јиҝӣиЎҢе®Ўи®ЎгҖҒйӘҢз®—жҲ–д»»дҪ•зӣ®зҡ„пјҢиҜ·еҸ‘emailз»ҷsdaa4e@gmail.comзҙўеҸ–гҖӮ

жҺЁжөӢPUSDйҖҡиҝҮиҜҘеҖәеҲёйҮҚз»„ж–№жЎҲзҡ„еҠЁжңәпјҡ

з”ұдәҺPUSD 2011е№ҙеҸ‘иЎҢзҡ„CABеҖәеҲёжүҝжӢ…дәҶе·ЁеӨ§зҡ„иҲҶи®әеҺӢеҠӣпјҢжүҖд»Ҙ他们иҜ•еӣҫе°ҪеҸҜиғҪдҪңеҮәдёҖдәӣж”№еҸҳгҖӮ

收иҙӯж—§еҖәеҲёгҖҒеҸ‘иЎҢж–°еҖәеҲёзҡ„иҝҮзЁӢдёӯдјҡдә§з”ҹдёҖдәӣж–°зҡ„еҲ©зӣҠпјҢ并且д»ҘеүҚCABеҖәеҲёзҡ„иҺ·зӣҠиҖ…е°Ҷиў«жҺ©зӣ–гҖӮ

еҶҚеӣһйЎҫPUSD CABеҖәеҲёеҸ‘иЎҢдёӯйҖүж°‘зҡ„дҪңз”Ёпјҡ

йҖүж°‘еңЁиҜҘCABеҖәеҲёеҸ‘иЎҢдёӯжүҖиө·зҡ„дҪңз”ЁзӣёеҪ“жңүйҷҗпјҢдё»иҰҒжҳҜдёӨжқЎпјҡ

1пјҢ2000е№ҙ11жңҲпјҢж•ҙдёӘеҠ е·һзҡ„йҖүж°‘йҖҡиҝҮдәҶProposition 39пјҢиҝҷдёӘжі•жЎҲжҠҠеҗ„еӯҰеҢәеҸ‘иЎҢеҖәеҲёйңҖиҰҒйҖүж°‘еҗҢж„Ҹзҡ„жҜ”дҫӢд»ҺдёүеҲҶд№ӢдәҢйҷҚеҲ°дәҶ55%гҖӮдј°и®ЎиҝҷдёӘжі•жЎҲеҗҺйқўжңү银иЎҢ家жҺЁеҠЁзҡ„еҪұеӯҗгҖӮ

2пјҢ2008е№ҙ2жңҲпјҢPowayеӯҰеҢәзҡ„йҖүж°‘йҖҡиҝҮдәҶProposition CпјҢе…Ғи®ёPUSDејҖе§ӢеҸ‘иЎҢеҖәеҲёпјҢиҷҪ然еңЁиҜҘжі•жЎҲдёӯеҠ дәҶиҜёеӨҡзҡ„йҷҗеҲ¶пјҢдҪҶжҳҜ银иЎҢ家们早е°ұз•ҷеҘҪдәҶеҗҺй—ЁгҖӮд»ҺProposition CйҖҡиҝҮиҝҷдёҖеҲ»иө·пјҢжҜ’еҖәеҲёCABзҡ„еҸ‘иЎҢе°ұе·Із»ҸдёҚеҶҚеҸ—йҖүж°‘зҡ„жҺ§еҲ¶дәҶгҖӮ

еҶҚеӣһйЎҫPUSD CABеҖәеҲёеҸ‘иЎҢдёӯboard membersйқўдёҙзҡ„еҺӢеҠӣпјҡ

ж №жҚ®Dr. John CollinsеңЁ8жңҲ12ж—Ҙдјҡи®®дёӯзҡ„йҷҲиҝ°пјҢе°ҪеҸҜиғҪд»Һе–„ж„Ҹзҡ„и§’еәҰжқҘзҗҶи§ЈBoard MemberеҪ“ж—¶еҒҡCABиҝҷдёӘеҶізӯ–йқўдёҙзҡ„еҺӢеҠӣпјҢеҢ…жӢ¬жңүпјҡ

1пјҢеҪ“ж—¶еӯҰеҢәзЎ®е®һжңүеҫҲеӨҡж ЎиҲҚйңҖиҰҒзҝ»ж–°пјҢжҖҘйңҖз”Ёй’ұгҖӮ

2пјҢеҪ“ж—¶д»Қж·ұйҷ·з»ҸжөҺеҚұжңәпјҢжүҖд»Ҙжҷ®йҖҡзҡ„еҖәеҲёеҪ“ж—¶ж— жі•жңүж•ҲеҸ‘иЎҢгҖӮ

3пјҢйҖҡиҝҮзҡ„Proposition CжңүжҳҺзЎ®зҡ„дёҚеҫ—з»ҷеұ…ж°‘еҠ зЁҺзҡ„йҷҗеҲ¶гҖӮ

еҶҚеӣһйЎҫPUSD CABеҖәеҲёеҸ‘иЎҢдёӯboard membersзҡ„и°ҺиЁҖпјҡ

е°Ҫз®ЎеҸҜд»Ҙз”ЁжңҖеӨ§зҡ„е–„ж„ҸжқҘзҗҶи§Јboard membersеҪ“е№ҙеҒҡCABеҶізӯ–ж—¶йқўдёҙзҡ„еӣ°йҡҫпјҢ然еҗҺеңЁиҝҷдёӘеҶізӯ–иҝҮзЁӢдёӯпјҢ他们确е®һжңүиҜҜеҜјйҖүж°‘зҡ„е«Ңз–‘пјҢеҢ…жӢ¬еӨёеӨ§жҜҸе№ҙAVеўһй•ҝзҡ„жҜ”дҫӢдҪңдёәе…¶еҶізӯ–ж”Ҝж’‘ж•°жҚ®пјӣе°Ҷе…¶жүҖжңүзҡ„еҖәеҲёжү“еҢ…еңЁдёҖиө·и®Ўз®—debt ratioд»Ҙ规йҒҝжі•еҫӢ4:1зҡ„йҷҗеҲ¶гҖӮ

1пјҢж №жҚ®Dr. John CollinsеңЁ8жңҲ12ж—Ҙдјҡи®®дёӯзҡ„йҷҲиҝ°пјҢ2011е№ҙ银иЎҢ家жүҫ他们еҒҡCABиҙ·ж¬ҫе»әи®®ж—¶пјҢеҪ“ж—¶зҡ„ж–№жЎҲжҳҜеҹәдәҺжҜҸе№ҙAVеўһй•ҝ6%зҡ„еҒҮи®ҫеҹәзЎҖд№ӢдёҠзҡ„гҖӮеңЁйӮЈдёӘ6%зҡ„еҒҮи®ҫеҹәзЎҖд№ӢдёҠпјҢзЎ®е®һжҜҸ$100,000.00еҫҒзЁҺзҡ„ж•°йўқдёҚйңҖиҰҒжңүеӨӘеӨ§зҡ„и°ғж•ҙе°ұеҸҜд»ҘжҠҠиҝҷдёӘCABзҡ„еҖәеҠЎиҝҳжё…пјҢ然иҖҢпјҢж №жҚ®еҪ“ж—¶CABзҡ„иҜҰз»ҶжқЎж¬ҫпјҲеҚіиҝҷдёӘеҖәеҲёзҡ„Official StatementпјүпјҢhttp://emma.msrb.org/IssueView/IssueDetails.aspx?id=EA342600 пјҢжүҖжңүдәәйғҪжҳҺзЎ®зҹҘйҒ“2008е№ҙеҲ°2011е№ҙзҡ„AVеҮ д№ҺжҳҜдҝқжҢҒдёҚеҸҳзҡ„зҠ¶жҖҒгҖӮ2008-09е№ҙеәҰжҳҜ$20,118mпјҢ2009-10е№ҙеәҰжҳҜ$20,167mпјҢ2010-11е№ҙеәҰжҳҜ$20,033mгҖӮ

2пјҢеңЁйҖүж°‘йҖҡиҝҮзҡ„Prop Cжі•жЎҲеҪ“дёӯжҳҺзЎ®жҸҗеҲ°дәҶеҜ№ж–°еҸ‘иЎҢеҖәеҲёзҡ„еҮ зӮ№йҷҗеҲ¶пјҢеҢ…жӢ¬еҲ©зҺҮдёҚеҫ—и¶…иҝҮ12%гҖҒдёҚеҫ—еҠ зЁҺгҖҒеҖәеҲёжҖ»йўқдёҚи¶…иҝҮ$179mгҖҒеҖәеҲёе№ҙйҷҗдёҚи¶…иҝҮ40е№ҙгҖӮжі•жЎҲеҶ…е®№иҜ·еҸӮи§Ғпјҡhttp://www.powayusd.com/news/PDF_Files/2012-13/BondMeasurePresentation_Aug202012.pdfдёӯзҡ„第34-40йЎөгҖӮ然еҗҺзҷҫеҜҶдёҖз–ҸпјҢиҝҷдёӘжі•жЎҲжІЎжңү规е®ҡжүҖеҸ‘иЎҢеҖәеҲёзҡ„еҚ•еҖәеҲёpayment ratioпјҢе…¶е®һеҪ“ж—¶жі•жЎҲжҳҜжңүдёҖдёӘеӯҰеҢәжүҖжңүзҡ„еҖәеҲёpayment ratioдёҚиғҪи¶…иҝҮ4:1зҡ„иҰҒжұӮзҡ„пјҢ他们е°ұжҠҠжүҖжңүе·ІеҸ‘иЎҢзҡ„еҖәеҲёеҠ еңЁдёҖиө·жқҘи®Ўз®—payment ratioпјҢд»Қ然дёҚеӨҹ4:1пјҢеұ…然иҝҳжҠҠж”ҝеәңз»ҷPUSDеҲ’жӢЁзҡ„е»әи®ҫеҹәйҮ‘д№ҹеҠ еҲ°еҲҶжҜҚйҮҢйқўеҺ»пјҢжңҖеҗҺз®—еҮәдәҶ2.96иҝҷдёӘзңӢдёҠеҺ»зӣёеҪ“дёҚй”ҷзҡ„payment ratioпјҢе…¶дёҚиҰҒи„ёзҡ„и®Ўз®—иҝҮзЁӢеҸӮи§ҒйӮЈзҜҮж–ҮжЎЈзҡ„第50еҲ°51йЎөпјҢиҝҳжҲҗдёә他们зҡ„жҲҗжһңпјҒпјҲжіЁпјҡиҝҷдёӘжјҸжҙһеңЁ2013е№ҙйҖҡиҝҮзҡ„AB182дёӯе·Із»Ҹе өдҪҸдәҶпјҢиҜҘжі•жЎҲиҰҒжұӮеҚ•дёӘеҖәеҲёзҡ„еҖәеҠЎжҜ”дҫӢдёҚеҫ—и¶…иҝҮ4еҖҚпјү

SDAAFE

u20282014е№ҙ8жңҲ18ж—Ҙ

http://www.sdaafe.org

u2028http://www.facebook.com/sdaafe