【一家之言 · 幻說投資_2023年末的經濟思考】~魁省山寨·重磅推薦

蒙城老張-101698 11/08 33604.0/1

2024年度的走勢怎樣,攪動着人們浮躁與不安全的心。

當下人們茶余飯後都在討論2024年的凶險,確實不論從經濟、政治、世界格局层面,還是目前正在進行的烏俄戰爭,阿以衝突,中菲南海上磨擦等等,中美高層舊金山會唔是否如期舉行,云云種種,縱觀世界,似乎看不到有什麼正面的推動趨勢,反而世界任何一個易爆點都有可能釀成世界級災難….。

各位看官對此,怎麼看?

新冠疫情后的中國經濟嚴重下滑,經濟深陷危機,特別是房地產市場,被打回原型,處於行業重災區。

中國房地產市場在2015年的价格应该是一个强支撑。

2015~2016年持续涨,直到2017年2月为那波的峰值,价格几乎翻番。 當下有評論認為:

按推測觉得北京房价会跌到2012年,

但是2015年前买的人不算亏了,起码住了10年。

目前囯內有人总拿中國的經濟危機與泡沫经济时的日本相比,當然,這也是一種分析模式,其实則不然,中國大陸的經濟體量所產生的危機海嘯,一旦發生將比日本那时候泡沫更大,关键是草民老百姓將比日本百姓承受的苦難更重。我们將会比日本付出的代价更惨烈。

历史和经济的周期不可避免,世界格局的轉變將不可逆轉。

中國90年代的国企下岗潮,工人階層付出了代价。

而于85后-95后-00后出生的三代人(假設十年為一代人),又將成为為历史和经济付出代价的三代人,誰也改变不了經濟的脈絡走向。

个人草民在时代的洪流里只有被淹没的命运,承受、掙扎、如浮萍一樣被褱挟衝走,最後沉積於濁泥之下,這就是歸宿,人是渺小的,擋不住大時代的洪流。

~魁省山寨

魁省山寨推薦:《一家之言·投資幻談》

過去對中國的未來經濟趨勢曾有两个预测:

其一是未来房子不值钱。

其二就是十年以后中国最大的麻烦是健康问题。

房產以及整個中國房地產業的困境,这个預測基本已经实现了,人們驚覺發現身边有远见的都已经租房住不买房了,活明白的人会发现囤房产证没什么意义。而现在的食品卫生,空气安全,水质问题,包括心理疾病……才是人類世界现在最需要关心與解決的問題

现在年轻人可能感觉不出啥,等再过十几年,上岁数后,他們這代人会发现因为食用毒食品太多各种癌症,健康才是你唯一最大的诉求,其他的都不会很重要,而现在拥有健康的人們一定要知足與感恩。

那麼,我們回到對財富的再認知與小匯結。

财富取决于极少的大高潮,幸福取决于较多的小高潮!

投資分析裹腳布内容繁杂幽长,先行小结:

1、财富取决于幅度,而非频率。即:极少的大高潮。

少数下注较大的投资,构成了一个人主要的财富。

2、幸福取决于频率,而非强度。即:较多的小高潮。

再大的单次幸福事件,持续的时间也不会比较小的长太久。

3、如何解决二者之间的“冲突”,决定了你此生成为一个什么样的人。

一、从两个例子,看筹码分配的重要性

诗人别涅季克托夫,是第一本俄罗斯数学难题集的作者,下面是他出的题:

三姐妹各自卖鸡蛋,分别有10个、30个、50个,提出要求:

1、任何时候统一销售价格;

2、最终每个人收到的总钱数一样多;

3、卖十个鸡蛋的总钱数不少于10分钱,卖90个鸡蛋的总钱数不少于90分。

请问如何卖?

这道“简单”的题似乎有点儿奇怪:

手上的本钱差别那么大,而且“统一价格”,怎么可能卖出一样的收入?

再看个欺骗性更强的题目

甲和乙比拼投资水平,两人各有110万本金,以下是两人过去两年的股市成绩:

(第一年):

甲投资10万,赚4万,回报率40%;

乙投资100万,赚35万,回报率35%

论回报率,甲获胜。

(第二年):

甲投资100万,赚25万,回报率25%;

乙投资10万,赚2万,回报率20%

论回报率,又是甲获胜。

这道“简单”的题似乎也有点儿奇怪:

看起来两轮都是甲获胜,可是再一算:

甲两年一共赚了“4+25=29万”;

乙两年一共赚了“35+2=37万”。

每年投资回报率都是赢家的甲,反而在整体成绩上输给了乙。

为什么?

关于第一题“卖鸡蛋”:

尽管任何时候必须执行相同的价格,但鸡蛋少的姐妹,可以在价格低的时候少卖鸡蛋,而在价格高的时候多卖鸡蛋,从而实现同样的总销售额。

例如,开始大家都卖一块钱一个鸡蛋的时候,拥有10个鸡蛋的妹妹一个都不卖,拥有50个鸡蛋的姐姐卖掉了45个。

当大家都卖十块钱一个鸡蛋的时候,只有10个鸡蛋的妹妹以高价卖掉10个,拥有50个鸡蛋的姐姐只剩下5个可以卖高价。

关于第二题“投资PK”:

尽管在每个年度甲都赢得了胜利,但是重点在于仓位的分布。

对比而言,第一年对甲乙两人都是好运气的一年;

但是乙在好运气的这一年下了更大的赌注;

所以尽管第一年乙的回报率也低于甲,但是回报的绝对值却远高于甲。

以上这两个例子说明:

面对同样的机遇,即使是处于资源劣势的一方,假如能够利用筹码的分配,也能获得更好的回报。

二、财富取决于极少的大高潮

如上所述,在关键环节下大注,能够让你在拥有相同或较少鸡蛋时比对手赚更多钱。

这里包括两个要点:

1、发现鱼多的地方。

找寻有基础概率优势的领域。

2、在鱼多的地方下更多注。

基金经理人德鲁肯米勒说:“我从索罗斯身上学到很多,但可能最为重要的并不是你是对还是错,而是在你正确时你赚了多少,而错误时你赔了多少钱。”

事实上,当年狙击英镑狂赚10亿的创意及操盘者,皆为德鲁肯米勒。那么,索罗斯做了什么?

德鲁肯米勒在演讲中称,当时索罗斯所做的交易中,约90%都是他的点子,但索罗斯比他“更有胆”。

在那个“索罗斯大战英格兰央行”的传奇故事中,德鲁肯米勒的15亿美元押注即将到期兑付,正考虑进一步增加头寸拨备,甚至建议把所有钱都押上。

然而,索罗斯却认为这“太荒谬了”:

“你知道这种事情多久才能出现一次吗?”

“信心十足但是只投入很小头寸,这么做是没有道理的。”

最终他们加上杠杆,押上了100亿美金,并大获全胜。

索罗斯的策略就是——“专攻要害”!

巴菲特在2010年写给股东的信中写到:“好机会不常来,天上掉馅饼时,请用水桶去接,而不是用顶针。”

我戏称索罗斯和巴菲特是“索菲特”:他们都是那种伺机而动、咬住就不放口的致命性攻击动物。

“当你对一笔交易充满信心时,就要给对方致命一击。”

彼得·蒂尔在《从零到一》里总结:

A、只找最好的,因为最好的产生了更多的价值。

B、这个世界遵循幂次法则:一小部分的公司完胜其他所有公司之和。

他由此总结出了一个风险投资规则:

只投资给获利可达整个投资基金总值的有潜力的公司。

这个规则的反例是:

安德里森·霍洛维茨投资基金给Instagram公司投资了25万美元,后来赚到了7800万美元,两年不到获得312倍的回报。

问题是,安德里森的基金规模是15亿美元:如果只开出25万美元的支票,那么它得找到19个Instagram,才能收支平衡。

所以,重点不是312倍很多,而是25万美元太少。

彼得·蒂尔的基金只关注5-7家企业,因为这些企业具有独特的基本面,未来可能拥有数十亿美元的价值。

巴菲特曾说,每个投资人都应该假设自己手中只有一张可以打个20个的投资决策卡,每做一次投资就在卡片上打一个洞,用完为止。

问题来了,彼得·蒂尔自己投资Facebook,赚了大钱,但却没能把握机会,继续加重注,甚至在Facebook上市后过早撤退。

毕竟,投资不是做数学题,而是面对不确定性去下注。

《从零到一》文章简介:

「从0到1,为自己创造无限的机会与价值!

Paypal创始人、Facebook第一位外部投资者彼得•蒂尔在本书中详细阐述了自己的创业历程与心得,包括如何避免竞争、如何进行垄断、如何发现新的市场。《从0到1》还将带你穿越哲学、历史、经济等多元领域,解读世界运行的脉络,分享商业与未来发展的逻辑,帮助你思考从0到1的秘密,在意想不到之处发现价值与机会。

揭开创新的秘密,进入彼得•蒂尔颠覆式的商业世界:

创新不是从1到N,而是从0到1

全球化并不全是进步

竞争扼杀创新

“产品会说话”是谎言

失败者才去竞争,创业者应当选择垄断

创业开局十分重要,“频繁试错”是错误的

没有科技公司可以仅靠品牌吃饭

初创公司要打造帮派文化·」

还是以本文开头的两个智力题为例:

1、你怎么知道鸡蛋后来会涨价到十块钱?万一跌到一毛钱呢?

2、你怎么知道第一年的回报率较高?如果第二年更高呢?

大机会来临了,要下重注,但你怎么知道是大机会呢?万一是大坑呢?

如芒格所言:如果把我们最成功的10笔投资去掉,我们就是一个笑话。

但是,最成功的10笔投资,开始的时候谁知道呢?

也许,那些大高潮的成功,只是“后此故因此”的后此谬误?

“大机会来了下大注”这个道理,会不会和所有的鸡汤一样,都是事后方知的空话?

“大高潮”的不确定性,有三点:

1、大机会的不确定性;

2、入场时间的不确定性;

3、下注比例的不确定性。

我自己误打误撞经历过中国房地产的“大高潮”,在这样一个横跨20年的超级大牛市里,我亲眼目睹了诸多专业人士也会犯下的“错误”:

1、从2000年开始,就有专家坚定认为地产是泡沫,不是机会;

2、早在2003年,就有人判断土地供应已经远大于市场消化量,泡沫已经形成,决定退场;

3、有朋友很早看准了一线城市的房价趋势,却只买了个小户型。

地产早已经是“过时”的话题,我也不打算对未来房价做任何预测,而是想以此为例,来说明抓住“大高潮”有多不容易。

大机会来临时敢于下大注!

也许这句话真的是真理。然而,真理往往有两个特点:

1、很简单;

2、没有操作指南。

德拉肯米勒在市场趋势反转时,用“价值分析法”来测度期货价格可能达到的范围。

但他强调“价值分析法”不能用来确定入市时机,他用来确定入市时机的重要工具是“持仓量的分析法”和“技术指标分析法”。

然而,这些“方法”真有用吗?

天才如德拉肯米勒,因对自己在2010年市场波动期间的表现感到失望,宣布退休。

而他的老板索罗斯,则依然“活着”。

当手下的基金经理天才不再,索罗斯会毫不留情地换掉他们。他对自己一样残忍,他也经常杀掉过去的自己,在投资上快速转向。

索罗斯敢于下大注于狙击英镑,是因其判断:假如错了损失不大,假如对了能赚不少,而且对的可能性大很多。

索罗斯获取利润的另一秘诀是:投资在先,调查在后。

1、提出假设,建立头寸,小试牛刀考验假设,等待市场证明正确与否。

2、若正确则追加头寸,否则及时撤出。

3、有时候确认一个走势相当费时,很可能犹豫不决之际市场已开始逆转。

4、“提出假设后立即建立头寸”,有助于其抓住最佳投资时机。

作为波普尔的学生,索罗斯继承了“证伪主义”,却不赞成老师的“统一科学”原则。

索罗斯从基本原则上采用了科学方法(例如“事物观察”和“意见比较”),但是又强调反身性理论和人类不确定性原则。

如此说来,“抓住大机会”这件事,充满了不确定性,甚至根本无法预测,简直是个哲学、乃至玄学问题了。

果真如此?

要想解决这一点,我们必须来到概率的世界。

概率是度量不确定性的工具,横跨于自然科学与社会科学两个领域。

概率不是用来消除无知的,而是用来描述无知程度的。

自然科学在社会科学领域的简单套用或者隐喻,都是不靠谱的。

索罗斯对此有更进一步的观点,这就是他的“反身性”:

在任何包含有思维参与者的情景中,参与者的思想和现实情况之间存在着一种相互影响的关系。

由此得出的结论是:

认为未来的结果完全是现在预期的反馈的观点看起来是荒谬的。

索罗斯和巴菲特都对市场有效理论提出了质疑。然而,巴菲特会建议普通人去买基于市场有效理论的指数基金,索罗斯则强调自己的理论是“炼金术”。

对于费曼眼中“荒唐的自然”,以及索罗斯所说的“不确定的人类”,概率都是不错的思考工具,哪怕只是作为拐杖。

难题在于,理解概率已经不是容易的事情了,而影响人类世俗成就(主要是指成功和发财)的,远非单一的概率计算。

洞察大机会,确认大机会,捕捉大机会,是多层概率叠加的结果。

这方面最有名的类比案例,也许是下面这张图了。

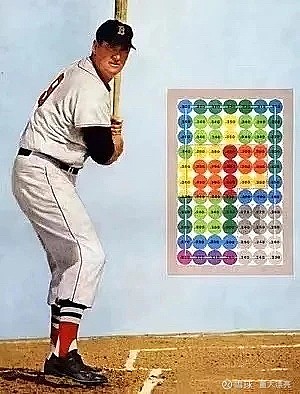

泰德•威廉姆斯在他的《击球的科学》一书中这样描述道:对于一个攻击手来说最重要的事情就是等待最佳时机的出现。

泰德•威廉姆斯是过去70年来唯一一个单个赛季打出400次安打的棒球运动员。他的技巧如下:

第一步:把击打区划分为77个棒球那么大的格子。

第二步:给格子打分儿。

第三步:只有当球落在他的最佳“格子”时,他才会挥棒,即使他有可能因此而三振出局,因为挥棒去打那些“最差”格子会大大降低他的成功率。

泰德•威廉姆斯的秘密在于,将自己的“概率世界”变成了两层。

一层是执行层:也就是他击球这个层面。

在这个层面,无论他多么有天赋,多么苦练,他的击球成功概率达到一定数值之后,就基本稳定下来了,再想提升一点点,都要付出巨大的努力。而且还要面临新人的不断挑战。

一层是配置层:也就是他做选择的这个层面。

他在配置什么呢?

挥棒击球的决策。

我们假设有如下一个被简化了的比赛:

泰德•威廉姆斯与一个击球水平比他还高的球员竞争,他的击球成功率是80%,对手是85%。

但是泰德•威廉姆斯更有耐心,只击打好球率达到90%以上的“大机会”。

而对手年轻气盛,且更有自信,所以即使好球率只有80%的机会也不放过。

所以,经由计算:

泰德•威廉姆斯的最终成功率=90%✖️80%=72%;

更强年轻对手的最终成功率=80%✖️85%=68%。

结果,泰德•威廉姆斯战胜了水平比他还高的对手。

芒格将此方法用在投资上,要点如下:

作为一个证券投资者,你可以一直观察各种企业的证券价格,把它们当成一些格子。

在大多数时候,你什么也不用做,只要看着就好了。

每隔一段时间,你将会发现一个速度很慢、线路又直,而且正好落在你最爱的格子中间的“好球”,那时你就全力出击。这样呢,不管你的天分如何,你都能极大地提高你的上垒率。

许多投资者的共同问题是他们挥棒太过频繁。另外一个与挥棒太过频繁相对立的问题也同样有害于长期的结果:你发现一个“好球”,却无法用全部的资本去出击。

有性格的人才能拿着现金坐在那里什么事也不做。我能有今天,靠的是不去追逐平庸的机会。

泰德•威廉姆斯在他的《击球的科学》一书中这样描述道:对于一个攻击手来说最重要的事情就是等待最佳时机的出现。

巴菲特认为这句话准确道出了他投资的哲学,等待最佳时机,等待最划算的生意,它一定会出现,这对投资来说很关键。

泰德•威廉姆斯是过去70年来唯一一个单个赛季打出400次安打的棒球运动员。他的技巧如下:

第一步:把击打区划分为77个棒球那么大的格子。

第二步:给格子打分儿。

第三步:只有当球落在他的最佳“格子”时,他才会挥棒,即使他有可能因此而三振出局,因为挥棒去打那些“最差”格子会大大降低他的成功率。

泰德•威廉姆斯的秘密在于,将自己的“概率世界”变成了两层。

一层是执行层:也就是他击球这个层面。

在这个层面,无论他多么有天赋,多么苦练,他的击球成功概率达到一定数值之后,就基本稳定下来了,再想提升一点点,都要付出巨大的努力。而且还要面临新人的不断挑战。

一层是配置层:也就是他做选择的这个层面。

他在配置什么呢?

挥棒击球的决策。

我们假设有如下一个被简化了的比赛:

A、泰德•威廉姆斯与一个击球水平比他还高的球员竞争,他的击球成功率是80%,对手是85%。

B、但是泰德•威廉姆斯更有耐心,只击打好球率达到90%以上的“大机会”。

C、而对手年轻气盛,且更有自信,所以即使好球率只有80%的机会也不放过。

所以,经由计算:

泰德•威廉姆斯的最终成功率=90%×80%=72%;

更强年轻对手的最终成功率=80%×85%=68%。

结果,泰德•威廉姆斯战胜了水平比他还高的对手。

芒格将此方法用在投资上,要点如下:

1、作为一个证券投资者,你可以一直观察各种企业的证券价格,把它们当成一些格子。

2、在大多数时候,你什么也不用做,只要看着就好了。

3、每隔一段时间,你将会发现一个速度很慢、线路又直,而且正好落在你最爱的格子中间的“好球”,那时你就全力出击。这样呢,不管你的天分如何,你都能极大地提高你的上垒率。

4、许多投资者的共同问题是他们挥棒太过频繁。另外一个与挥棒太过频繁相对立的问题也同样有害于长期的结果:你发现一个“好球”,却无法用全部的资本去出击。

5、有性格的人才能拿着现金坐在那里什么事也不做。我能有今天,靠的是不去追逐平庸的机会。

然而,在不确定的世界里,我们该如何给机会的格子打分呢?

对于一个棒球运动员而言,经由专业训练和大量重复,的确可以给格子打分。这是一个有边界的事情,牛顿力学的因果关系,仍然可以发挥作用。

可是,人生中的大机会,一共没有几次,又该如何用概率来估值呢?

人生不是扔硬币,无法得出“只要重复多次就有50%概率正面朝上”的结论。

概率论,向来有“频率派”和“贝叶斯派”之争。大多数场合下,关于概率的讨论,都是基于“频率派”的。

例如中国每年交通事故死亡率是万分之1.88,这意味着每年每10万乘客交通事故死亡人数是18.8。

“频率派”的概率,是一种上帝视角。

有人就会说了,这个概率有什么意义呢?对于个人来说,不发生就是零,发生了就是百分之百。

这种常见的谬误,部分原因是因为“频率派”的概率,要求事件重复的次数多到令大数定律发挥作用。

可是,人的一生之中,重要的事情不过百十件,概率有意义吗?不会导致“小数谬误”吗?

如果说“频率派”是经验概率,那么“贝叶斯派”则是主观概率。

这听起来有点儿怪。

《贝叶斯方法》一书,开篇就提及了“贝叶斯思维”的奇怪之处:

贝叶斯思维和更传统的统计推断不同,贝叶斯推断会保留不确定性。

在贝叶斯派的世界观中,概率是被解释为我们对一件事情发生的相信程度。换句话说,这表明了我们对此事件发生的信心。

为什么在这里会出现有点儿“唯心论”的主观与信心呢?

对比于贝叶斯派,频率派认为:

概率是事件在长时间内发生的赔率。

比如,你一直扔一个标准的硬币,你得到正面的概率是50%。

但是,对于潜艇失事、个人成功、捕获大机会,历史上没有那么多数据,对个人来说也没法再活几辈子。

怎么办呢?

于是,贝叶斯派把概率解释成是对事件发生的信心,也就是说:

概率是观点的概述。

认为概率是主观的,并不意味着贝叶斯派是一群主观的家伙。相反,他们随时打算更新自己的观点。

这恰恰是贝叶斯的秘密所在:

通过更新数据,多次迭代,动态地改变“主观概率”。

哪怕新的信息(证据)和自己的信念相反,哪怕信息很让人恼火,很羞辱自己的智商,贝叶斯派们也坦然接受。

如同传说中凯恩斯说的:“当事实改变,我的观念也跟着改变,你呢?”

但是他们又不是简单的见风使舵,他们不会因为新信息彻底抛弃旧的信念,而是通过一个并不复杂的公式,将所有的信息整合在一起。

我们可以再仔细看看上图泰德•威廉姆斯的格子:

泰德•威廉姆斯是根据自己的经验和大量数据,得出了上面格子里的得分,对“最佳格子”进行了量化。

那么,在没办法进行大量重复的情况下呢?

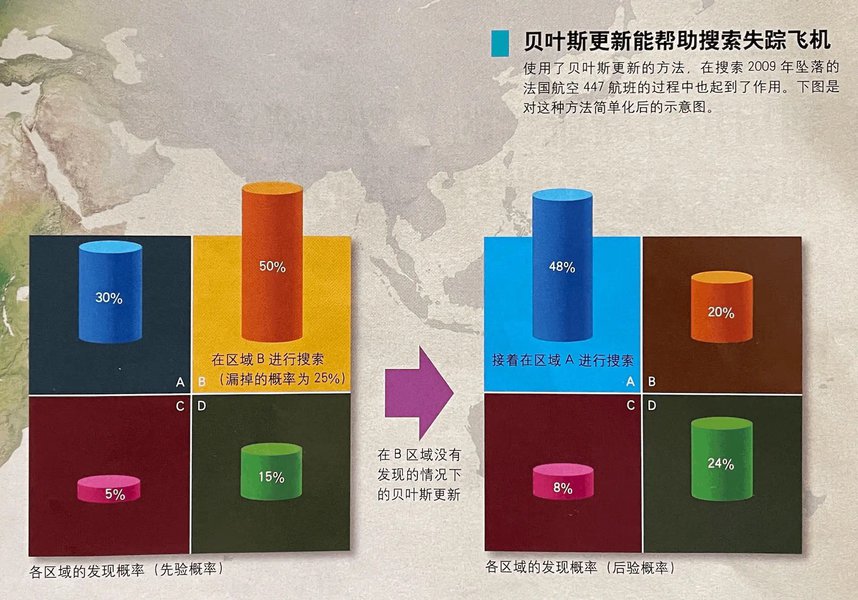

2009年5月31日晚10点,法航447不幸坠毁,搜救人员动用当时最新技术,找了一周后,仅发现少量残骸碎片和29具遇难者遗体。

随后两年的艰苦搜索,更是一无所获。

这时,贝叶斯主义者登场了,他们的方法是:

1、为飞机失事建立一个数学模型;

2、整合评估各种导致失事的原因的概率;

3、根据更新信息,改进模型。

救援队根据上述概率分布图,先从概率最大的区域搜索,如果没有发现,就在过往数据基础之上更新概率分布,继续搜索最大概率区域。

其中,贝叶斯更新的过程,简单示范如下:

最终,人们在茫茫大海中找到了法航447的黑匣子。

诚如索罗斯所言:我们生活在一个真实的世界中,但是我们对世界的看法并不是完全符合真实的世界。

人类对世界的看法,是大脑根据外部信息的加工过程。

这种加工能力,决定了大脑厉害与否,以及一个人能否在现实世界里做出更聪明的决策。

不管我们的大脑如何给自己制造确定性的幻觉,历史和现实都告诉我们,人类的理论、观点、预期,都远远偏离“真相”,甚至于人类对“真相”的定义都值得怀疑。

贝叶斯法,面对世俗世界的信息有限,承认人类认知水平的不完整和不连贯,给出了一个持续加工系统,让我们能够动态地、量化地获取信息、更新观点、作出更有大局观的决策。

贝叶斯法,每一次都能利用新信息(哪怕是失败的信息),对原有信念进行更新。更重要的是,这一过程可以不断循环,连续迭代,从而产生了杠杆作用和指数效应。

《贝叶斯方法》对此总结道:

1、即便获得了新的证据,我们也并没有完全地放弃初始的信念。

2、但我们重新调整了信念使之更符合目前的证据(也就是说,证据让我们对某些结果更有信心)。

3、通过引入先验的不确定性,我们事实上允许了我们的初始信念可能是错误的。

4、在观察数据、证据或其他信息之后,我们不断更新我们的信念使得它错得不那么离谱。

我不打算论证索罗斯的哲学与贝叶斯方法的关联。面对人类事务的不确定性,哲学是认知基础,方法是行动体系。

索罗斯敢于在“我可能错了”的状况下行动,更有着惊人的认错勇气。

在此基础之上,索罗斯还强调了“观察者”,尽管他的表述里混杂了罗素悖论和量子力学的观察者效应:

我们对于世界的看法是真实世界的一部分——我们是参与者。我们对现实的解读与现实的差别是在真实世界中加入了不确定性的元素。这又听起来像循环推理,但是这准确地表达了现实情况和有思维的参与者之间的关系。

进而,由于人类社会属性和动物属性的“夹生”,索罗斯深刻洞察了“羊群”的习性,并熟练掌握了操纵手法:

市场总是错误的,他的趋势体现在膨胀期的自我满足以及在衰退期的自我瓦解。因此只有处在转折点时流行倾向才会被证明是错的。

于是,索罗斯的“财富大高潮原则”显露出来了:

世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。

这句“不正确”的话,几乎是所有投机者最大的准则,甚至也是许多价值投资者心中不可言说的秘密。

绝大多数人并不以投机为生。

然而,上述捕获“大机会”的原理和模型,依然成立。

对于普通人而言,其实是对自我的重复下注。

既然如此,下大注之前,关键在于找寻自我。即使不是投入金钱,也是用比金钱更贵的生命来投资自己的一生。

“机会来临时敢于下大注!”

我等凡人,如何下这类大注呢?

二、“概率分层”的三层模型

用此前的框架,来构建一个同样适用于现实生活中的模型:

第一层:感应层

有各种球击来,有的是好球,有的是坏球,无法预测。但对于球手而言,必须有球打。

我们也可以称之为“资源层”,每个球都是外部世界发给我们的资源。

第二层:理性层

对于球手而言,这里要做两件事情:1、是对球进行评估;2、是决定是否击打;3、击打后对这个过程进行复盘,对1和2的系数进行调整。

我们也可以称之为“配置层”,“概率权”这个词,在这里最合适不过了:

概率权=概率思考✖️选择权(做决策)

概率思考是面对随机世界的一种思考方式。基于该认知,我们能够形成某种算法。泰德•威廉姆斯之所以那么厉害,秘密在于他是一个用大脑,确切说是用“算法”来分配击球资源的人。

选择权是指,即使一个人能够清晰地计算出概率,也会做出各种不同的选择,甚至放弃原本属于自己的选择权。决策是一种极为重要的能力,其未必是和认知能力成正比的。

投资人是典型的分配资源者。例如巴菲特说他的工作就是分钱。他的优势之一是,他本人也有企业家、即“击球层”的经验和天赋。

第三层:击球层

一旦做出击球动作,一流的球手会立即忘掉“概率”,不管这个球有95%的胜率,还是70%的胜率,他都会以平常心稳稳地完成。击球后的结果与他也是无关的。

(这里面省略了一个决策层,将其汇合在第二层的最下面。)

综合以上以棒球为物理和数学上的比喻,让我们回头,将开篇所提的运气的其他因素也放进来,包括机会、开放度、人脉等等,如此一来,我们得到一个“三层模型”。

如此一来,各路学家乱七八糟的理论和建议,就有了一个(看起来)清晰的架构了,而且,为概率分析搭建了可计算的框架。

第一层关键词:获取资源,讲故事,为自己制造运势,正向的马太效应,保持开放性,交友的“开放度”,等等。

第二层关键词:分配资源,理性,远见,计算,在球将要去的地方。两个字:将,要。本质上,也是分配概率。

第三层关键词:做一个职业化的执行者,发挥个人独特优势。只要稳定在某个水准即可。例如你有52%的胜率,你稳稳地去实现即可。不管好坏,打出去,只管自己的正常发挥,以及不断提升。赢了开心,死了认命。

1、“概率分层”第一层:资源层

决定牌局的有三个:

1)抓到什么牌;

2)和谁打;

3)如何打。

各种论述运气的书很多,结论大多是运气很重要,真是废话。

关于资源层的策略,有以下几点:

策略一:拿到“硬通货”门票

贝索斯招聘的时候会看Sat(美国高考)的成绩,这样未必准,但能降低筛选成本。

这个世界不公平的地方在于,有些游戏必须有了门票才有机会玩儿。

策略二:越主动越幸运

在一个TED演讲里,一位斯坦福大学的教授说:幸运并不是一道不可预测的闪电,相反,幸运更像是风,它的出现绝非偶然。

她建议,你要愿意去冒一点不被他人回应的小风险,避免安于现状;改变自己与他人的关系,懂得感恩;不要轻易对一个想法下判断,不要没有行动就放弃......

如何提高找到如意郎君的概率?在一本书里,女主角的核心策略就是,不拒绝任何一个约会和相亲,增大样本量。

策略三:强化IP,降低识别成本

经营好自己的IP,有助于拿到好牌。淡泊如巴菲特,也要靠自己的声誉拿到好的投资标的。

策略四:强化专业,构建节点价值

即使你不善于混名利场,若你在一点上打爆了,也会有资源聚合而来,各种专业网红的逻辑就是如此。

一个理性选择的标准之一就是:基于决策者目前的资产(资源)。

资产不仅指金钱,还应包括生理状态、心理能力、社会关系和感觉。

2、“概率分层”第二层:配置层

第二层是“三层结构”中最有搞头的地方,尤其是在信息时代,作为社会人,你的算法是可以把别人的理性或者非理性,作为已知条件代入的。

配置层只是“对坏球说不”吗?远远不是!

为了论证这一点,我们来看一道有趣的微软面试题:

有100个红色球和100个蓝色球,请你任选组合将全部球放入2个罐中。放好后随机取一个罐子,再从此罐中随机取出一个球,如果取到红球赢100元钱,问如何组合放球能最大化赢钱机会?

看起来拿到红球的概率只有50%,在配置层你又不能对蓝球说不,该怎么办呢?

答案是:在一个罐子里面只放一个红球,而把其他所有球全部放进另外一个。

从实用主义的角度,将第二层称为“配置层”,还有投资角度的隐喻:

资产的配置,比各种努力和折腾更重要。

投资传奇人物,耶鲁校产基金的掌舵人大卫·F·斯文森在《不落俗套的成功》里说:资本市场为投资者们提供了三种能获得投资收益的工具:资产配置、择时交易和证券选择。

研究表明:

资产配置的决策在决定投资结果上起着主导作用。

根据大量受好评的、对机构投资组合的研究,在投资收益的变动中,大约 90%是源于资产配置,只有大约 10%是由证券选择和择时交易所确定的。

另外一项对机构投资者业绩的重要研究表明:100%的投资收益都是来自资产配置,认为证券选择和择时交易的作用微不足道。

第二层的“配置层”,有点儿像排球里的二传手,或者足球场上组织进攻的中场灵魂。

第二层可以重构选项。一个问题可能因此而突破表面上的局限性,一个人也可能因为“认知重构”而超越自我。

3、“概率分层“第三层:执行层

第三层的“击球层”,就像一个职业杀手。他的特点是:

1)全力打好每一个球,完全不在乎外部的评价,也从来不去看比分牌;

2)每打完一个球就清零,从头开始,不被情绪左右;

3)杀手要靠专业领域的实力来活命或者吃饭,所以需要大量的反复训练,成为直觉强大的杀人机器;

4)最终的结果,取决于二传手的传球“好球率”,与职业杀手的“击球率”,二者相乘。

杀手最重要的品质,是专注和冷静。

20世纪最伟大的棋手之一吴清源,独自一人在日本面对高手围攻时,领悟到“平常心”的力量。而李昌镐,则天生就具有石佛气质。

又如鲁宾回忆克林顿如何在最艰难的时刻,依然毫不受影响地工作。克林顿告诉他,自己有“精神装置”。

与克林顿打过交道的人说,不管你是大人物还是小人物,一旦克林顿与你交谈,你就会觉得自己被他放在整个世界的中心,他专注,倾听,真诚,如激光般射入你的内心底。

不管第二层的理性思考多么高明,概率计算多么精确,都需要到“第三层”这个现实世界来检验,思考被验证,薛定谔的猫不能既是死又是活,而是要“塌陷”为某个确定的状态。

职业杀手有两重使命:

A、去执行第二层的命令;

B、在某个半径内检验各种可能性。

科学的本质就是不断做实验,职业杀手亦是。

如此,我们便能理解,亚马逊的贝索斯反复强调的“Day 1”的含义了。

4、“概率分层”的工作原理

A

简而言之,运气由三层构建,好运气取决于三个旋钮。最终结果决定于三层的整体完成度,而不是某一层的强大。

但是三层模型又不是一个简单的叠加的、递进的关系,它还有系统动力学的反馈、自我强化等特点。

例如执行层(第三层)较强,可以带来更多资源(第一层)。

以上三层,又都在一个巨大的运气之船上。因为我们在每一层的计算,都难免有些主观,有所偏差。

B

大多数人的角色,要么是二传手,要么是职业杀手,但有些人二者兼具。

例如巴菲特当年买股票买成股东被迫压上第一线的时候,真是毫不手软,活生生的一个企业家。后来,他专注于“分配资源”的投资家,也受益于此。

巴菲特说自己是乐观的悲观主义者:

作为“职业杀手”时,他是乐观的,埋头向前冲,不管不顾;

作为“理性的二传手”时,他是悲观的,在概率的不确定世界里生存着。

黑格尔说过,除了要有乐观的意志,还要有悲观的头脑。

C

第三层靠直觉,第二层靠理性。

第三层是急能生“智”,第二层是定能生“慧”。

第三层是卡尼曼的“系统1”,第二层是“系统2”。

第三层解决计算的深度,第二层解决计算的广度。

我们既要“顶着人类的直觉破浪前行”,又要利用大脑直觉的强大计算力,正如阿尔法狗模仿人类大脑之所为。

D

在第二层,人类必须在不确定的局面下,对飞来的球进行评估。秘密在于:

扩大你的认知半径,减少你的行动半径。

理性是需要被测量的,要么是好运最大化,要么是厄运最小化,或者是二者的混合使用。

如上图:圆外是未知世界,已知越多,未知的也越多。已知的可能是有限的,临时正确的,不确定性的。

在第二层的“认识性理性”,我们需要不断学习,扩展自己的认知边界。尤其在互联网时代,许多公司的崛起,都是基于某个认知优势。

在第二层的“工具性理性”,我们要把大脑关进理性的笼子。

在第三层的“击球区”,如你所见,为了让球在认知半径内,我们需要控制球的移动半径,还要控制球的大小,二者都是越小越好。

有时候,知道自己的智商边界,比智商高低更重要。

芒格说马斯克的确厉害,也许智商有190,但是问题在于,马斯克可能自己觉得智商有250……

从进化的角度来看,因为马斯克个人的非理性,才能干出移民火星的事儿,这也算是人类群体理性的一部分。

E

第二层应该是全面、系统、理性、复杂、深刻的。

但第三层应该是简单、可重复的。(这里有“复杂的简单事情,简单的复杂事情”,有空再说。)

除了稳定性,还因为在最后评估效果时,要乘以时间。

越是简单、可靠、可重复,越能享受时间的复利,成为时间的朋友。

我们也可以将第二层称为“主动控制层”,将第三层称为“自动驾驶层”。

据说,人类大脑每秒钟能够接收1000w比特的信息量,但其中只有50比特思维是在有意识的状态下加以处理的,属于有意识的思维,即“第二层”。所以我们需要:

1)知道将什么放入第二层;

2)将第二层熟练运行的某些“算法”,转化到第三层,自动驾驶。

所谓理性,就是反条件反射。当你将某个需要控制的理性,放入自动驾驶层,便变成条件反射了。这时,你需要用更高一个维度的“反条件发射”来替换。

F

我欣赏神秘主义的体验和启发,但反对用神秘主义来替代理性思考。一个伟大的棋手,根据自己的直觉而非计算,下出石破天惊的一手,和直觉的神秘性也是无关的。

卡斯卡帕罗夫一直偏好直觉和乐观,他的解释是:

经过积极思考产生的决策虽然可能不会比保守性决策更准确,但是我们的确能从所犯的错误中学到更多东西。随着不断实践和对直觉的磨练,我们的决策会变得更加准确。

这个是从更高维度去思考“正确率”,即,整体的正确率,考虑到时间因素,考虑到未来的计算,牺牲这一次的“正确率”是值得的。典型的例子就是围棋里的弃子。

概括而言:

1)认识这个世界是未知的、随机的;

2)认识你的认知是不确定、有边界的;

3)如何突破边界,实现突破?找到自己的算法,建立持续稳定的输出系统。因为我们一生中最大的变量,是时间;

4)复制“核心认知”,如同每个生命所做的那样;

5)成为一台强化学习的机器。

世俗意义上“成功”的企业或者人,打通了“资源层、配置层、击球层”。

一个人一生几乎只能做一件事,一家伟大的公司也只有一个使命。

对个人而言,首先是发现自己的天赋,找寻自己的使命,形成核心认知和个人的算法;

然后,进行大规模复制(贝叶斯更新式的那种不断迭代的重复)。

这是一个人一生只有一次的大高潮!

~魁省山寨·強烈推薦「一家之言·幻說投資」

(網絡經濟評論 經濟座談 伕名評論 魁省山寨收集整理匯編)