保险公司,给你五大保障,你觉得不划算吗?

慧雅顧問行-101505 11/15 7034

保险公司,给你五大保障,你觉得不划算吗?

一个人一生中的健康状况会随着时间的推移走下波路,生病是不可以替代的。一旦罹患重疾,收入严重下降,不但生活品质下降,甚至做人的尊严都会受到影响,所以收入越高,健康保险的保额也要越高。这也就是社保和商业保险最大的区别。

保险是用几百元来解决几十万元应急钱的工具

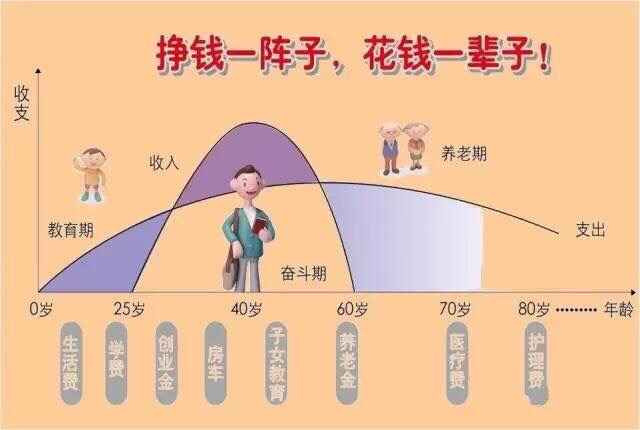

我们一生一世都离不开花钱,但是我们赚钱的时间是有限的,大约就是从25岁到60岁期间。这个阶段我们赚了钱还需要准备一生需要花的钱,其中包括:生活费用、买房买车的费用、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己的养老费用、应急所需要的费用等等!可是大家有没有想过,我们一般在什么情况下会中断经济收入呢?一般是生病或者意外的情况下,在这两种情况下我们的收入就无法保障了,所以说我们的人生需要提前进行规划的。

两个账户五大保障

现在保险有一个这样的账户。您每个月拿出几百元相当于每年几千元放在保险公司,从第一年开始,我们就帮你开了两个账户,1)储蓄账户。这和保守投资账户一样,从30岁开始投资20年到您60岁,这个账户也能积累到几十万左右。2)保障账户。涉及到生老病故,请不要介意。该账户涵盖五大方面保障:

意外保障账户,拿生命金,家人生活有保证!

医疗保障账户,拿医疗金,看病费用有保证!

教育保障账户,拿教育金,读书费用有保证!

养老保障账户,拿养老金,退休生活有保证!

财产保障账户,拿理财金,财产锁定有保证!

买保险也是有条件的,等进了黑名单就晚了

因为,保险,并不是你想买就能买,购买保险也是需要条件的,拿寿险来说,入保前需要严格的体检,如患有疾病,乃至仅有疾病前兆的准客户,业务员会采取加费、延期和拒保等方式处理。假如不进行严格的体检也会有很多的免赔条款。

据悉,在保险公司核保的保单当中,按照正常的费率承保的标准件一般占到96%~97%,加费承保和拒保的非标准件仅占3%~4%,所以,总体来说,加费承保和遭受拒保的消费者比例非常小,但对于要加费、延期或拒保个人来说,他被拒保的概率就是100%。

业界把要参加体检的保单叫体检件。体检件分3种不同的类型:

1)保额超过一定数目的保单,保险公司就要求体检;

2)准客户如实告知自己的疾病状况,保险公司一般要求其体检;

3)抽检,按一定的比率随机对投保的保单进行抽样体检。

总之,体检的一般原则是年龄越大、保额越高,越需做体检;而且,体检项目也将随年龄和保额的增大而相应增多。从体检件来看,非标准件的比例超过10%,尤其是如实申报自己疾病状况的保单,其加费、拒保的比例更高,有时超过20%,不可小觑。

有一点我们必须清楚知道:早买迟买迟早要买,但早买一定远远好过迟买!现在不买,等三五年再买就只有三种可能:要么投入要更多,要么利益损失不少,要么就是想买都买不了,因为我们谁也无法保证自己的身体几年后还是标准的健康投保体,而且还可以明确的告诉你,同等的保额,保费肯定是一年比一年高。

我不要你为了人情而买保险,希望你是意识到了风险而为自己买保险。投保的费用并不是不见了,只不过是保险公司暂时保管,若干年后还是你的。还是那句话,买不买,决定权在你,但我希望你能有风险意识。今天你拒绝保险,明天可能被保险拒绝!